Zöld Otthon Program

nyomtatásA ZÖLD OTTHON PROGRAM LEZÁRULT

Felhívjuk szíves figyelmüket, hogy az NHP Zöld Otthon Program 2022. szeptember 30-án lezárult, így annak keretében már nincs lehetőség hitel igénylésére.

maximum

2,5% FIX kamat

maximum

70

millió forint hitelösszeg

akár

25 év

futamidő

A részletes terméktájékoztató innen tölthető le.

Hogyan működik?

Az NHP korábbi szakaszaihoz hasonlóan az NHP Zöld Otthon Programban az MNB 0 százalékos kamat mellett biztosít a hitelintézeteknek refinanszírozási forrást, amelyet azok maximum 2,5 százalékos kamat mellett hitelezhetnek tovább a lakossági ügyfelek részére. Az NHP Zöld Otthon Programban elérhető jelzáloghitelek „NHP Zöld Otthon Hitel” minősítéssel rendelkeznek. Hasonlítsa össze minél több bank ajánlatát, válassza a legjobbat!

A jegybank 300 milliárd forintos forrást biztosít energiahatékony otthonok vásárlásának, építésének finanszírozásához.

A hitelt közvetlenül a programban részt vevő kereskedelmi bankok nyújtják kedvezményes, maximum 2,5 százalékos kamat mellett.

Kiszámítható hitelkonstrukció: Legalább BB vagy annál jobb energetikai besorolású, illetve legfeljebb 80 kWh/m2/év primer energiaigényű új ingatlanok vásárlására/építésére.

Költözzön energia-

hatékony ingatlanba!

A hitelfelvétel feltétele, hogy legalább BB energetikai besorolású új ingatlant vásároljunk vagy építsünk. További feltétel, hogy az energetikai tanúsító által számított összesített energetikai jellemző értéke évente legfeljebb 80 kWh lehet a lakás egy négyzetméterére számítva.

BB energetikai besorolás

Vásárlás vagy

építés

maximum

80 kWh / év / m2

A részletes terméktájékoztató innen tölthető le.

Gyermekvállalás esetén a hitel akár CSOK-kamattámogatással is igénybe vehető

Családpolitikai elvárás – így pl. gyermekvállalás – nem feltétele az NHP Zöld Otthon Hitel felvételének, azonban gyermekvállalás esetén a hitel összegéből maximum 15 millió forint kamatmentes is lehet.

Az adósnak az ingatlanba be kell költöznie, tehát kizárólag lakhatási célú ingatlanvásárlás, -építés finanszírozható.

Emellett a banki hitelbírálat feltételeinek is meg kell felelni. A hitelösszeg az ingatlan értékének maximum 80 százalékát érheti el, de a bankok egyes esetekben ennél alacsonyabb értéket finanszíroznak.

Jelenleg a zöld szempontok

egyáltalán nem érvényesülnek

a lakáshitelpiacon...

ennek megfelelően egy zöld

otthon programot indít a

Magyar Nemzeti Bank

Virág Barnabás

a Magyar Nemzeti

Bank alelnöke

Terméktájékoztató, dokumentumtár

Energiahatékonysági tájékoztató A

Energiahatékonysági tájékoztató B

Az NHP ZOP Lakáshitel Szerződésben alkalmazandó rendelkezések

Kérdések / válaszok

Jelen tájékoztatás nem ad teljes körű leírást a program feltételeiről. Az NHP Zöld Otthon Program (NHP ZOP) részletes terméktájékoztatója a Magyar Nemzeti Bank honlapján érhető el. Emellett felhívjuk a figyelmét arra, hogy a hitelintézetek a terméktájékoztató feltételein túl további követelményeket is támaszthatnak a hitel vonatkozásában, így minden esetben érdeklődjön a bankok honlapján, ügyfélszolgálatán az Ön számára elérhető lehetőségeket illetően.

1. Kik vehetnek részt a programban?

Az NHP ZOP keretében kizárólag belföldi, vállalkozási tevékenysége körén kívül eljáró természetes személy (fogyasztó) igényelhet lakáshitelt. A programban egy fogyasztó kizárólag egy lakáshitel adósa, illetve adóstársa lehet (kivételt jelent ez alól az adóstársak válása, az öröklés útján átszállt fizetési kötelezettség, illetve a családi otthonteremtési kamattámogatással (OTK-támogatás), a továbbiakban „zöld CSOK”) érintett maximális hitelösszegen felül igényelt, külön lakáshitelszerződésben megkötött NHP ZOP lakáshitel).

2. Milyen célra lehet felvenni NHP ZOP kölcsönt?

A program keretében kizárólag energiahatékony új lakóház saját építésére (ideérve a telek megvásárlását is) vagy építés alatt álló, illetve már elkészült ház/lakás megvásárlására nyújtható hitel. Az építési telek megvásárlására és azon ház/lakás építésére kizárólag egy hitelszerződés keretében nyújtható hitel azzal, hogy az építési telek lakáshitelből finanszírozott vételár(része) nem haladhatja meg a szerződésben rögzített hitelösszeg 50 százalékát. Gépkocsitároló vagy tároló vásárlása/építése egyidejűleg akkor finanszírozható, amennyiben az azonos helyrajzi számon (építés esetén építési telken), többlakásos lakóépület esetén azonos lakóépületben található. További elvárás, hogy csak olyan új lakás vásárlásához/építéséhez nyújtható lakáshitel, amiben a tulajdonos adós az utolsó folyósítást követően legalább 10 évig életvitelszerűen lakik.

3. Ingatlan adásvételi előszerződés birtokában lehet hitelszerződést kötni?

Az NHP ZOP feltételrendszere ugyan nem zárja ki a lakáshitel-szerződés adásvételi előszerződés alapján történő megkötését, a hitelintézetek – kockázatkezelési és adminisztrációs okból – jellemzően csak végleges adásvételi szerződés megléte esetén kötnek lakáshitel-szerződést (állami családi otthonteremtési kamattámogatás – „zöld CSOK” – igénybevétele esetén a vonatkozó kormányrendelet ezt kifejezetten elő is írja). A kedvező kondíciókat biztosító NHP Zöld Otthon Hitelt, illetve az ehhez igénybevezető állami családi otthonteremtési kamattámogatást tehát csak végleges adásvételi szerződés birtokában megkötött hitelszerződéssel tudja „rögzíteni” a hitelt felvenni kívánó fogyasztó. A fentiekre tekintettel felhívjuk a figyelmet arra, hogy amennyiben az építés előtt/alatt álló lakás megvásárlására a fogyasztó csak adásvételi előszerződést köt, akkor számolnia kell azzal a kockázattal, hogy mire az ingatlan készültségi foka (továbbá a beruházó szerződéskötési gyakorlata) lehetővé teszi az adásvételi szerződés, valamint ezt követően a lakáshitel-szerződés megkötését, addigra esetleg az NHP ZOP keretösszege kimerül, így az NHP Zöld Otthon Hitel felvételének lehetősége, illetve a „zöld CSOK” elérhetősége megszűnik.

4. Mi történik, ha a lakás/ház eladásra kerül, és így nem teljesül az utolsó folyósítástól számított 10 éves bentlakási kötelezettség?

Amennyiben az ingatlan értékesítése miatt a bentlakási kötelezettség feltételei nem teljesülnek, úgy a fogyasztót ezzel kapcsolatban a hitel egyösszegben történő visszafizetésén (végtörlesztés) túl egyéb kötelezettség nem terheli.

5. Öröklés esetén az örökösre is vonatkoznak az életvitelszerű lakhatási szabályok?

A lakáshitel szerződésből eredő kötelezettségeket átvállaló örökösnek nem szükséges állandó lakcímen bejelentkeznie az ingatlanba.

6. A „zöld CSOK” igénybevétele esetén egy hitelszerződést kötnek a bankok?

Amennyiben az Adós által igénybe vett lakáshitel összege meghaladja a „zöld CSOK” – támogatással érintett – hitelösszeget, úgy a hitelintézetek a támogatott lakáshitel szerződésben megjelölt hitelösszegen felüli összegre külön szerződést kötnek az NHP ZOP keretében a fogyasztóval.

7. A „zöld CSOK”-kal érintett és az állami kamattámogatást nem tartalmazó hitel futamideje lehet eltérő?

Amennyiben az új lakás vonatkozásában „zöld CSOK” hitelszerződés is létrejön, úgy annak futamideje eltérhet a kamattámogatással nem érintett lakáshitel futamidejétől (a 25 éves maximális futamidőn belül).

8. Hogyan igazolható a bentlakási feltétel teljesülése?

A saját lakhatási cél teljesülését az új lakásban tulajdoni részesedést szerző adósnak az utolsó hitelrészlet lehívásától számított 90 napon belül állandó lakcímet igazoló hatósági igazolvánnyal kell igazolnia. A hátrányos jogkövetkezmények elkerülése érdekében további 60 napos türelmi idő biztosított (póthatáridő), ugyanakkor az adósnak hatóság által kiállított – 30 napnál nem régebbi – okirattal szükséges igazolnia a hitelintézet felé, hogy neki nem felróható okból (pl. még nincs önálló címe az új lakásnak) nem tudott eleget tenni a bejelentkezési kötelezettségének.

9. Milyen ingatlan minősül új lakásnak?

Új lakás az építési munkáktól kezdődően az újonnan épített, a lakhatás feltételeinek megfelelő, az ingatlan-nyilvántartásban lakóház vagy lakás megnevezéssel nyilvántartott vagy ilyenként feltüntetésre váró ingatlan a hozzátartozó földrészlettel, amelynek használatba vételéhez hatósági eljárás (használatba vételi engedély, használatba vétel tudomásulvételi hatóság bizonyítvány) szükséges, ideértve a tanyán vagy birtokközpontban található lakóépületet is.

10. Milyen energetikai besorolás esetében tekinthető az új lakás energiahatékonynak?

Az új lakás akkor minősül energiahatékonynak, amennyiben az épületek energetikai jellemzőinek meghatározásáról szóló 7/2006. (V. 24.) TNM rendelet szerint meghatározott összesített energetikai jellemző számított értéke (primer energiaigény) 2022. április 19-től megkötött hitelszerződések esetében az új lakás hasznos alapterületére vonatkoztatva legfeljebb 80 kWh/m2/év (kivéve a 2022. április 5-ig benyújtott kérelmek, amelyek esetén még elegendő a legfeljebb 90 kWh/m2/év, igazolása), továbbá az épületek energetikai jellemzőinek tanúsításáról szóló 176/2008. (VI. 30.) Korm. rendelet BB (azaz közel nulla energiaigényre vonatkozó követelménynek megfelelő) vagy annál jobb energetikai minőségi szerinti besorolással rendelkezik.

Amennyiben a 176/2008. (VI. 30.) Korm. rendelet 2023. november 1-től hatályos rendelkezései és a 9/2023. (V. 25.) ÉKM rendelet szerint elkészített hiteles energetikai tanúsítvány alapján az új lakás összesített energetikai jellemző szerinti besorolásának betűjele „A” vagy annál jobb, úgy az új lakás a programban megkövetelt energiahatékonysági feltételek szempontjából megfelelőnek tekinthető. Amennyiben az új lakás összesített energetikai jellemző szerinti besorolásának betűjele „A”-nál rosszabb, úgy a hiteles energetikai tanúsítvány mellett az annak kiállítására jogosult szakember által az elkészült ingatlanról készített, a lakáshitel szerződés megkötésekor hatályos 7/2006. (V. 24.) TNM rendelet és 176/2008. (VI. 30.) Korm. rendelet szerinti (az épületenergetikai minőség szerinti besorolás betűjelét és az összesített energetikai jellemző számított értékét tartalmazó) energetikai számítást is be kell nyújtani a hitelintézet részére az energiahatékonysági feltételeknek való megfelelés igazolása érdekében.

11. A programban előírt energetikai elvárást milyen dokumentumokkal szükséges igazolni?

Az energetikai elvárásoknak való megfelelést készlakás vásárlása esetén az energetikai tanúsítvány alapján, egyéb esetben a műszaki dokumentációban szereplő előzetes energetikai számítást alapul véve szükséges igazolni. Utóbbi esetben a használatbavételi engedélyt követően az energetikai tanúsítvány alapján is ellenőrizni kell a programban előírt energetikai elvárásoknak való megfelelést.

12. Milyen hitelek kiváltására van lehetőség a program keretein belül?

Csak az NHP ZOP keretében kötött lakáshitel váltható ki, egyéb hitel kiváltása nem lehetséges. Kizárólag új hitelszerződések köthetők, a program indulását megelőzően kötött hitelszerződések nem vonhatók be a programba.

13. Milyen esetben igényelhető állami kamattámogatás a program keretében felvett hitelösszeghez („zöld CSOK” hitelrész)?

A Kormány döntése alapján az NHP ZOP keretében felvett hitelhez is van lehetőség állami családi otthonteremtési kamattámogatás (OTK-támogatás) igénybevételére egy bizonyos összeghatárig (kétgyermekes családok esetén a hitelösszeg 10 millió forintjáig, háromgyermekesek számára 15 millió forintig), melynek feltételeit az OTK-támogatásra vonatkozó jogszabály tartalmazza.

14. Milyen összegű hitelek igénylésére van lehetőség?

Az NHP ZOP hitel összege nem haladhatja meg a 70 millió forintot (a kamattámogatott „zöld CSOK” hitelrésszel együtt sem).

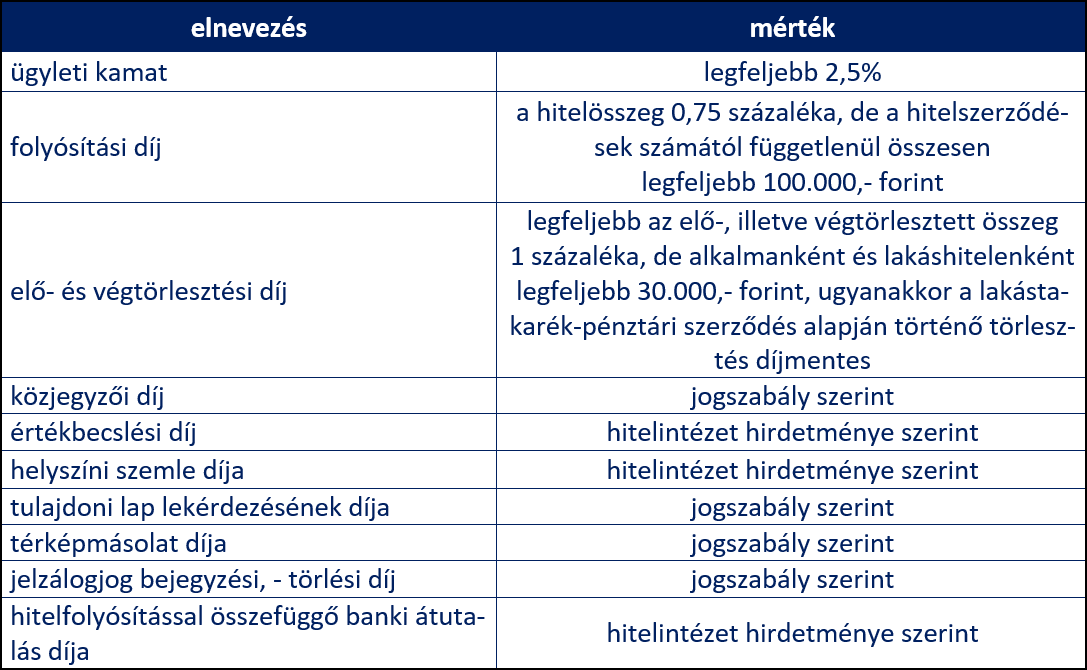

15. Milyen mértékű kamatot számíthat fel a hitelintézet?

A lakáshitel ügyleti kamata a teljes futamidő alatt legfeljebb 2,5 százalék rögzített éves hitelkamat lehet, ugyanakkor az adós által fizetendő éves költség (azaz a THM) ennél magasabb is lehet. Az ügyleti kamaton felül felszámítható díjakat, költségeket az alábbi táblázat tartalmazza:

16. Milyen futamidő mellett igényelhető finanszírozás?

A program keretében legfeljebb 25 éves futamidejű lakáshitelek folyósítására van lehetőség.

17. Kell-e igazolni a hitel felhasználását?

A hitelcélnak megfelelő felhasználást az adósnak az NHP ZOP-ra vonatkozó terméktájékoztatóban és a hitelintézet által meghatározott dokumentumokkal kell igazolnia, a hitelintézetnek pedig ezt ellenőriznie kell a hitel folyósítása előtt.

18. Hogyan hasznosítható a hitelből vásárolt (épített) új lakás?

A hitelből megvásárolt, illetve épített lakásnak azon adós tartós lakhatását kell szolgálnia, aki a hitelből kifizetett összeg felhasználásával tulajdont szerez a lakásban. A lakáshitel futamideje alatt az új lakás nem idegeníthető el (nem adható el, tulajdonjoga másra át nem ruházható), továbbá haszonélvezeti jog (ide nem értve a tulajdonos adós egyenesági hozzátartozója javára alapított haszonélvezeti jogot) sem alapítható az új lakáson ezen időszakon belül. A lakás nem adható bérbe a lakáshitel utolsó folyósítását követő 10 éven belül.

19. Kik szerezhetnek tulajdont a hitelből vásárolt (épített) új lakásban?

A hitelből megvásárolt, illetve épített lakásban kizárólag a hitel (valamely) adósa szerezhet tulajdont. Amennyiben a lakáshitelnek több adósa is van, úgy az adóstársak között a tulajdoni részarány szabadon meghatározható (ide értve azt az esetet is, hogy valamely adóstárs nem szerez tulajdont). Az új lakásnak a lakáshitel ezen adósain kívül egyéb tulajdonosa nem lehet, kivéve ha valamely személy örökléssel szerez tulajdont, megengedett továbbá a tulajdonos adós gyermekének tulajdonszerzése.

20. Fogja az MNB ellenőrizni az NHP ZOP keretében folyósított kölcsönöket a hitel futamideje alatt?

Az MNB jogosult a lakáshitel MNB által előírt feltételeknek való megfelelését ellenőrizni. Ennek érdekében bármikor betekinthet az adott fogyasztóval kötött lakáshitel-szerződésbe, és egyéb, a hitelfelhasználásra vonatkozó dokumentumokba, valamint közvetlenül a fogyasztótól is kérhet tájékoztatást.

21. Mely bankok vesznek részt a programban?

Az MNB az NHP ZOP-ban meghatározott célok teljesülésének elősegítése érdekében a program keretében nyújtott lakáshiteleket „NHP Zöld Otthon Hitel” tanúsító védjeggyel látja el.

Az MNB a védjegy használatára jogosult hitelintézet, levelezett hitelintézet megnevezését az MNB honlapján teszi közzé. A részt vevő hitelintézetek listája a „Bankot választok” pont alatt található.

22. Kell-e önerő?

Az MNB nem határoz meg közvetlenül előírást a hitelintézetek számára az önerő tekintetében, azt a kölcsönt folyósító hitelintézet az adósságfék szabályok mentén, saját üzletpolitikája és kockázatvállalási hajlandósága függvényében, egyedileg határozza meg.

23. Milyen biztosítékokat követelhet meg a bank?

A lakáshitelből finanszírozott ingatlannak a lakáshitel-szerződésből eredő követelés biztosítékát kell képeznie oly módon, hogy arra a hitelintézet javára jelzálogjogot, valamint annak biztosítására elidegenítési és terhelési tilalmat kell bejegyezni, amelyet a lakáshitel utolsó folyósításától számított 10 évig fenn kell tartani. További biztosítékot a hitelintézetek a tevékenységükre vonatkozó jogszabályi előírásoknak és üzletpolitikájuknak megfelelően követelhetnek meg, azonban óvadéki betét, vagy értékpapír nem képezheti a lakáshitel biztosítékát.

24. Mennyi idő alatt kell a hitelintézeteknek elbírálni a hitelkérelmet?

A hitelbírálati határidő új lakás vásárlása esetén nem haladhatja meg a hitelkérelem hiánytalan befogadását követően az értékbecslés rendelkezésre állásától számított 15 munkanapot, új lakás építése esetén 25 munkanapot. Amennyiben az NHP ZOP keretében folyósított lakáshitelhez OTK-támogatás („zöld CSOK”) is kapcsolódik, a hitelbírálati határidő új lakás vásárlása esetén további 5 munkanappal, új lakás építése esetén további 15 munkanappal meghosszabbodik.

25. Az NHP ZOP keretében elérhető hitelek Minősített Fogyasztóbarát Lakáshitelek (MFL)?

A programban elérhető hitelek nem rendelkeznek ilyen minősítéssel, ugyanakkor számos fogyasztóbarát feltétel került beépítésre a programba. A program fogyasztóbarát rendelkezései között említhetjük a maximalizált költségeket és az adóstájékoztatási elvárásokat a hitelintézettel szemben (termékismertető, dokumentum ellenőrző lista, kötelező érvényű ajánlat legalább 15 napos ajánlati kötöttséggel), a rövid hitelbírálati és folyósítási határidőt.

26. Lehet több részletben kérni a hitel folyósítását, legkésőbb meddig kell lehívni a hitelösszeget?

Az NHP ZOP keretében a rendelkezésre tartási időszak alatt lehetőség van több részletben történő folyósításra. A hitelszerződés megkötésének napjától 5 évig van lehetőség lehívni a hitelösszeget (rendelkezésre tartási időszak). Amennyiben a lakáshitel célja részben építési telek vásárlása, úgy a szerződéskötéstől számított 1 éven belül az adósnak be kell mutatnia a hitelintézet részére az új lakás építésére vonatkozó építési engedélyt, vagy az egyszerű bejelentéshez kötött építési tevékenységnek minősülő építés esetén a bejelentés megtörténtének igazolását, valamint az energetikai elvárás teljesítésére vonatkozó elvárásoknak való várható megfelelést.

27. Hogyan kell a törlesztést ütemezni?

A program keretében nyújtott kölcsönökből eredő tartozás összegét havonta egyenlő részletekben (annuitásos módon) kell megfizetni a hitelintézet részére. Részletekben történő folyósítás esetén a hitelösszeg teljes folyósítását követően válik annuitásos alapúvá a törlesztés.

28. Mi történik, ha késedelembe esik vagy átstrukturálására kerül a hitel?

Amennyiben a hitelintézet a program keretében nyújtott lakáshitel-szerződést felmondja, megújítja vagy az adós annak vonatkozásában 120 napot meghaladó késedelembe esik, akkor a hitelintézetnek az ahhoz kapcsolódó refinanszírozási kölcsönt haladéktalanul vissza kell fizetnie az MNB részére. A fogyasztóval kötött hitelszerződést ugyanakkor nem kell felmondani ezekben az esetekben, az a program keretein kívül fenntartható, módosítható. A fogyasztóval kötött hitelszerződés átstrukturálása megengedett, az nem jár a kapcsolódó refinanszírozási kölcsön – az átstrukturálásra vonatkozó megállapodás hatályba lépését követő munkanapon történő – visszafizetésével, ugyanakkor a futamidő az átstrukturálás után sem haladhatja meg az első folyósítástól számított legfeljebb 25 évet.

29. Mi történik, ha a lakáshitelszerződés valamely feltétele nem teljesül?

Amennyiben az NHP ZOP feltételei nem teljesülnek, úgy a lakáshitel kedvező kamatát elveszítheti a fogyasztó, illetve egyéb díjak tekintetében is magasabb díjakkal számolhat, végső esetben a lakáshitel-szerződést a hitelintézet (saját kockázati döntése alapján) fel is mondhatja az adós szerződésszegése esetén. A lakáshitel-szerződésben kötelező előre rögzíteni, hogy hogyan változnak a hitelfeltételek abban az esetben, ha a hitel az adós szerződésszegésére tekintettel átalakul piaci hitellé. A piaci árazásra való áttérésre vonatkozó részleges feltételekről az NHP ZOP-ra vonatkozó terméktájékoztatóban is olvashat.

Bankot választok

A lista nem teljeskörű.