Az MNB júliusban jelezte, hogy korlátozni készül a bankok három hónapos betéthez való hozzáférését, azaz az alapkamat stabilitásának fenntartása mellett nemkonvencionális eszközzel kívánja a monetáris kondíciókat lazítani. Bár több kétkedő véleményt lehetett hallani az intézkedések hatékonyságával kapcsolatban, mára egyértelművé vált, hogy az MNB átalakított eszköztára jól vizsgázott, mivel további érdemi lazítást tudott elérni: a korlátozás nyári bejelentése óta a 3 hónapos BUBOR 45 bázisponttal 0,57 százalékra, míg a három hónapos DKJ 47 bázisponttal közel 0,3 százalékra, a swap-hozamok pedig 57 bázisponttal 0,55 százalékra mérséklődtek. A BUBOR hozamok csökkenése éves szinten nagyjából 27 milliárd forint körüli kamatmegtakarítást eredményezett a hazai lakossági és vállalati hitelfelvevők számára. A hozzáférés korlátozása beépült a monetáris politikai eszköztárba, a Monetáris Tanács legközelebb decemberben dönt majd a 2017 első negyedév végi korlát mértékéről.

Az alapkamat stabilitása a kiszámíthatósággal, a tervezhetőség biztosításával és ezáltal a várakozások horgonyzásával támogatja hosszú távú gazdasági döntéseket. A magyar irányadó kamat a körültekintő és fokozatos kamatcsökkentési ciklusok eredményeként 610 bázispontot csökkenve, 0,9 százalékos historikus mélypontot ért el. Az alapkamat további csökkentésével egyre inkább olyan környezet felé haladna az MNB, ahol a közgazdaságtan és a monetáris politika alapvető törvényszerűségei másképpen viselkedhetnek, azaz nem szándékolt mellékhatások jelenhetnek meg. A jelenlegi alapkamatszint mellett ismerjük a világot, ráadásul az alapkamat stabilitása önmagában fontos érték, hiszen a tartósan változatlan kamatszint nagyobb kiszámíthatóságot és jobb tervezhetőséget jelent a piaci szereplők számára, ezáltal megkönnyíti a hosszú távú gazdasági döntések meghozatalát. Ezeket szem előtt tartva a Monetáris Tanács nem a rövid távon elérhető legalacsonyabb alapkamat elérésére törekszik, hanem azon kellően alacsony alapkamatszintet célozza meg, amelynek tartós, akár évekig történő fenntartása elősegíti az inflációs cél középtávú elérését. Eszerint legalább 2017 végéig, de akár 2018-19-ig is fennmaradhat az MNB laza monetáris politikai feltételrendszere. A legfrissebb felmérések szerint piaci elemzők a jelenlegi alapkamat tartós fenntartására, és az előrejelzési horizonton laza monetáris kondíciókra számítanak.

A jelenlegi helyzetben a nemkonvencionális eszközök a bankrendszeri likviditás áramlásának ösztönzésén keresztül hatékonyabban tudnak hozzájárulni az MNB céljainak eléréséhez, mint az alapkamat csökkentése. A nemkonvencionális eszközök alkalmazása során az MNB olyan ösztönzőket épít a rendszerbe, amely hatására a bankrendszeri likviditásfelesleg - átmenetileg vagy tartósan - a jegybank céljainak és preferenciáinak megfelelő eszközökbe áramlik. Mindez az alapkamat csökkentésénél hatékonyabban, közvetlenül is hozzá tud járulni az ország sérülékenységének csökkentéséhez a kockázati felárak mérséklésével, vagy a hitelezés és ezen keresztül a gazdasági növekedés élénküléséhez. Ebben a keretrendszerben fontos ösztönző volt a kamatfolyosó aszimmetriájának 2015 szeptemberében elkezdett növelése, amely hatott a bankok által követett likviditáskezelési gyakorlatra: a lépés következtében a pénzintézetek felesleges likviditásuk egy részét fedezetként elfogadható, viszonylag magas kamatozású likvid értékpapírokba helyezték, és az átmeneti likviditási sokkokat rövid futamidejű jegybanki hiteleszközök igénybevételével kezelték. Mindez – összhangban a jegybank törekvéseivel – csökkentette a hozamokat a monetáris transzmisszió szempontjából releváns piacokon, kiemelten az állampapír-piacon. Feltételezve az O/N betéti kamat szinten maradását, egy esetleges alapkamat-csökkentés a kamatfolyosó aszimmetriáját, így ezt a célzott lazító hatást is mérsékelte volna. Az alapkamat csökkentése ezzel együtt a Piaci Hitel Program keretében, a hitelezés ösztönzése céljából bevezetett preferenciális betétek vonzerejét is apasztotta volna, hiszen az aktívan hitelező bankok számára kialakított egynapos betéti eszköz szintén az alapkamatot fizeti.

Az MNB - az alapkamat változatlan szintje mellett - a monetáris kondíciók célzott lazítása érdekében a három hónapos betéti eszközhöz való hozzáférés korlátozása mellett döntött. Az MNB eddig alkalmazott nemkonvencionális eszközeinek kiválasztásánál kiemelt szempont volt, hogy az adott feltételrendszerben mely eszköz(csoport) tudja a leghatékonyabb, célzott választ adni a kezelni kívánt probléma megoldására. A Monetáris Tanács aktuális célja, a monetáris kondíciók – változatlan alapkamatszint melletti - célzott lazítása érdekében újabb nemkonvencionális eszközök bevezetése, nevesül az MNB a három hónapos betéti eszközhöz való hozzáférésnek a korlátozása mellett döntött. A kiszorított likviditás és a bankrendszeri alkalmazkodás révén jelentős hozamcsökkenés érhető el a releváns pénzügyi piacokon stabil alapkamat mellett is. A jegybanki lépések nyomán csökkennek a bankközi kamatok, ami a hitelek átárazódását és a hitelkereslet növekedését eredményezhetik, így a korlátozás felerősítheti az eddigi jegybanki hitelösztönző eszközök hatását. Amennyiben a bankok a kiszoruló likviditást az állampapírpiacra csoportosítják át, úgy az Önfinanszírozási program szellemiségének megfelelően csökken az ország külső sérülékenysége, ami nemzetgazdasági szempontból ugyancsak érdemi javulást és előrelépést jelent. Emellett a hozamok így bekövetkező csökkenése a költségvetés számára is kamatmegtakarítást eredményez.

A mennyiségi korlátozás hozamokra gyakorolt hatásmechanizmusának lényege, hogy a három hónapos betétből kiszoruló likviditás a bankközi piacon „keresi a helyét”, illetve alacsonyabb kamatozású jegybanki betétben csapódik ki, és ezáltal hozamleszorító hatással bír. A három hónapos betét mennyiségi korlátozásának hatására a kiszorított likviditás más eszközökbe áramlik. Első lépésben a likviditás a bankközi piacon jelenik meg, hiszen a bankrendszer rendszerszintű többlet likviditása miatt a szereplők megpróbálnak szabadulni felesleges likviditásuktól, ami csökkentőleg hat a bankközi hozamokra. A többletlikviditás a bankrendszeren belül egyenlőtlenül oszlik el, egyes bankok például likviditáshiányos helyzetben vannak, így az átalakítás ösztönzi a likviditás bankok közti újraelosztását is. Végső soron a kiszoruló likviditás a bankközi piacon keresztül alacsony kamatozású, egynapos jegybanki betétbe, illetve az állampapírpiacra áramolhat, és ezeken a részpiacokon csökkenti a hozamokat (előző esetben a bankközi, utóbbi esetben az állampapírpiaci hozamokat).

A ténylegesen kiszoruló likviditás mértékét a három hónapos betét mennyiségi korlátja mellett a likviditás időszak alatti alakulása határozza meg. Az MNB 2016 szeptemberében 900 milliárd forintos limitet határozott meg a három hónapos betét 2016. december végi állományára vonatkozóan, ami az akkori információk alapján azt jelentette, hogy legalább 200-400 milliárd forintnyi likviditás kiszorul a 3 hónapos jegybanki eszközből. A ténylegesen kiszoruló likviditás ugyanakkor nagymértékben függ attól, hogyan alakulnak az államháztartás finanszírozási folyamatai, az ÁKK likviditáskezelési műveletei, a készpénz állománya vagy a bankok jegybanki hitelfelvétele. Amennyiben a tényleges likviditási folyamatok eltérnek a mennyiségi korlát meghatározásakor használt előrejelzéstől, akkor a megcélzott kiszorítás eléréséhez további intézkedésekre is szükség lehet. Tartós és érdemi likviditási sokkok esetén, azaz amennyiben a likviditási folyamatok miatt a meghatározott negyedév végi mennyiségi korlát az eredetileg tervezettől eltérő kiszorítással járna, úgy a jegybank finomhangoló, likviditást lekötő betéti, illetve forintlikviditást nyújtó swapeszközöket alkalmaz, melyek futamideje legfeljebb 3 hónapos.

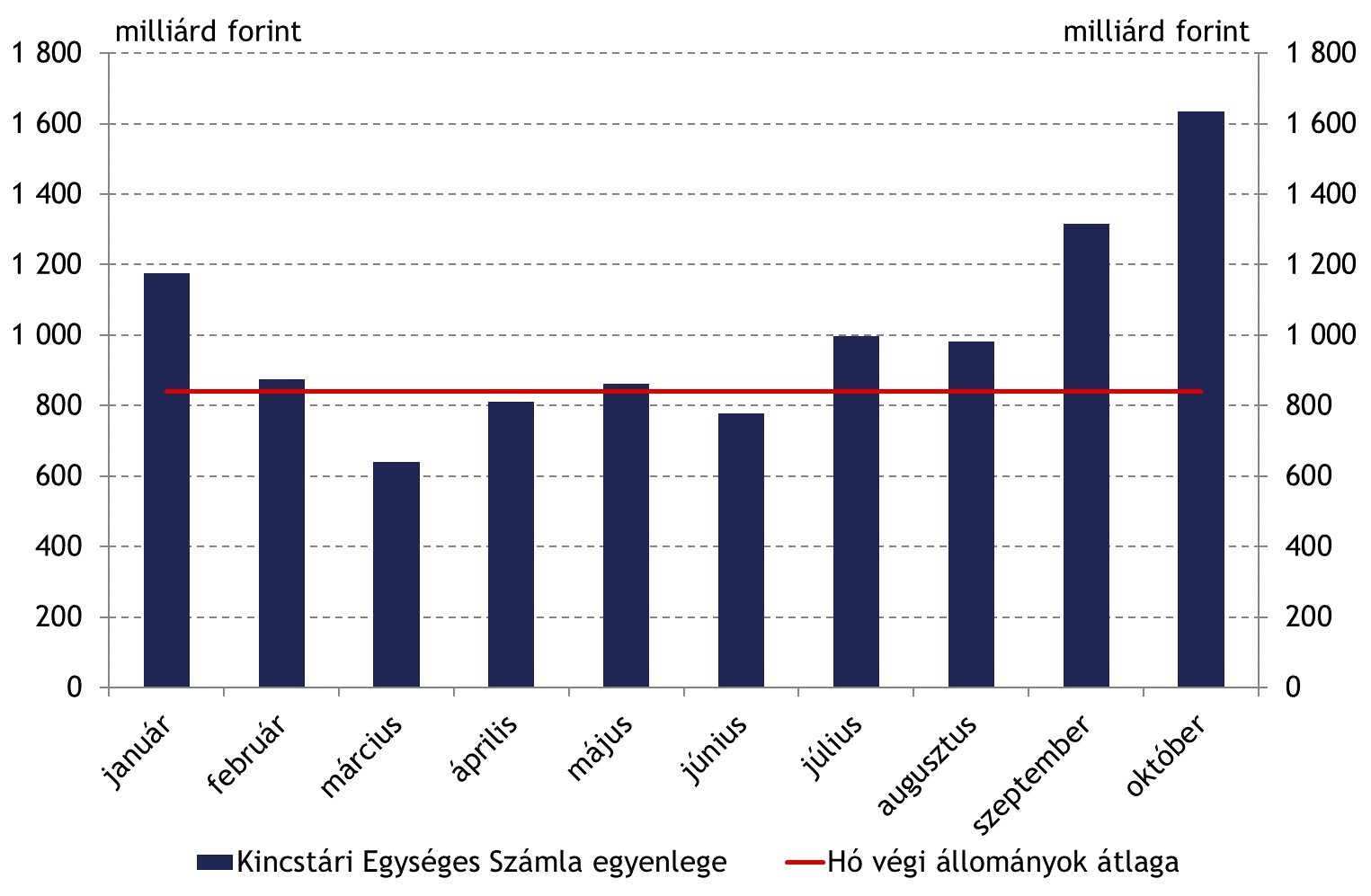

1. ábra: Hó végi KESZ állományok

Forrás: MNB

A bankrendszer likviditása 2016 októberében a korábban prognosztizálthoz képest érdemben szűkült, főként az államháztartás kedvező finanszírozási folyamataiból eredően, ami likviditásnyújtó swapeszközök alkalmazását tette szükségessé. Az államháztartás finanszírozási folyamatai az előzetesen vártnál kedvezőbben alakultak, az állampapír-aukciókon jelentős volt a kereslet az elmúlt időszakban. Ez tükröződött abban is, hogy a jegybanknál tartott Kincstári Egységes Számla (KESZ) szintje a szeptember végi, amúgy is magas, 1300 milliárd forint körüli szintről októberben további 300 milliárd forinttal bővült (1. ábra). Előretekintve a költségvetés vártnál kisebb hiánya és finanszírozási igénye is a magasabb KESZ irányába mutat, ami tovább szűkíti a bankrendszer likviditását. A vártnál alacsonyabb bankrendszeri likviditás - a fent bemutatott hatásmechanizmus miatt - szükségessé tette forintlikviditást nyújtó swaptenderek tartását. Az október-novemberi tenderek sikeresek voltak, a bankok a négy tenderen összességében két-háromszoros túlkeresletet mutattak az eszköz iránt. A tenderek eredményeképpen összesen 350 milliárd forinttal bővült a bankrendszer likviditása, biztosítva ezzel, hogy a 900 milliárd forintos mennyiségi korlát az utolsó negyedév egészében a tervezett kiszorítási hatással járjon, és ennek megfelelően lazítsa a monetáris kondíciókat.

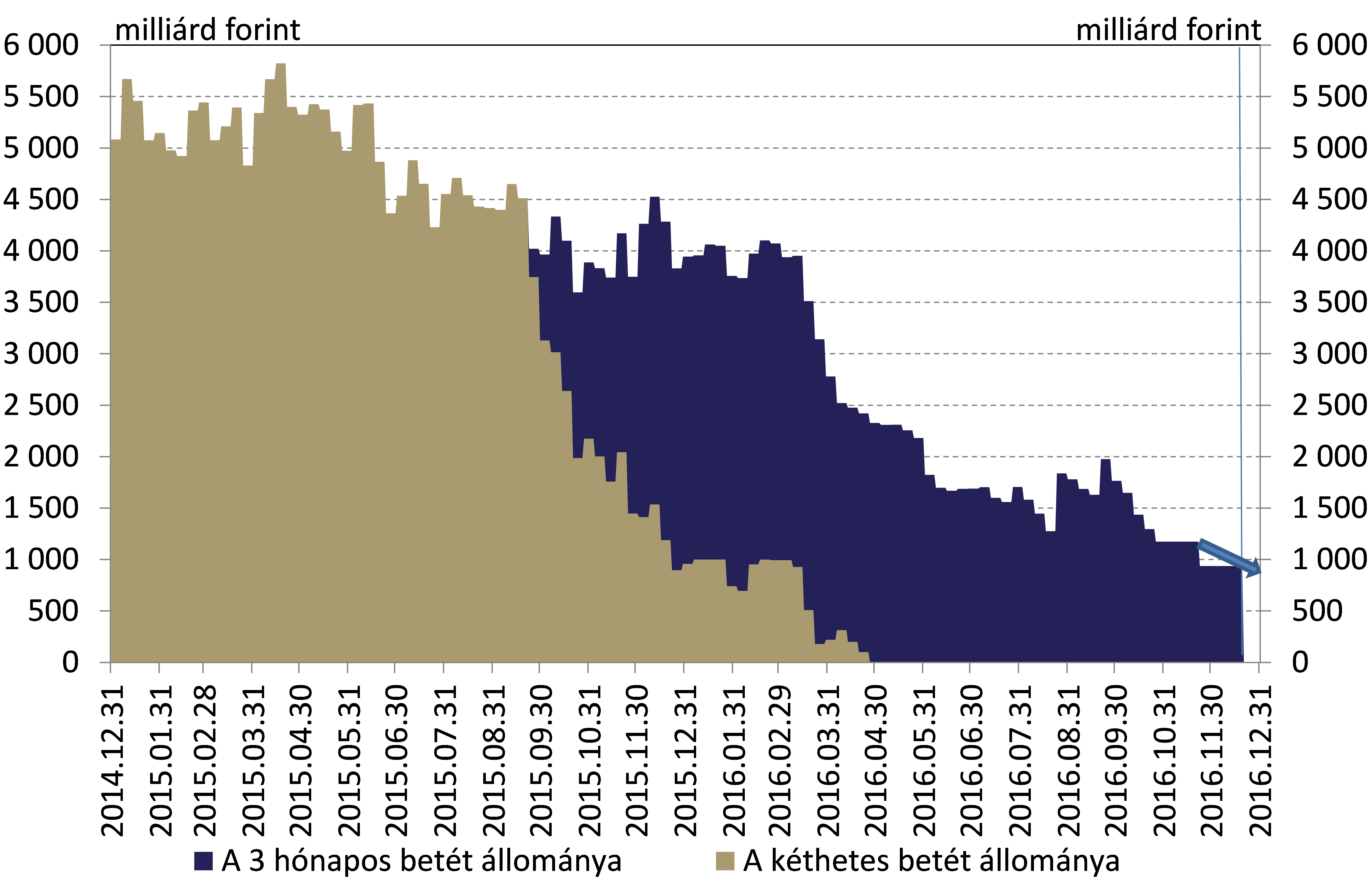

A mennyiségi korlátozás kiszorítási hatása az év hátralevő részében erősödhet, a kiszoruló likviditás a releváns piacok mellett rövid futamidejű jegybanki betétekben jelenhet meg. Mivel az MNB negyedéves limitet határoz meg a 3 hónapos betét tekintetében, ezért a likviditási folyamatokat és az elért eredményeket is elsősorban negyedéves időhorizonton érdemes értékelni. Az MNB lépései ugyanakkor már eddig is érdemi hozamcsökkenést eredményeztek a bankközi piacon és az állampapír-piacon, a 3 hónapos BUBOR és DKJ hozamok már a júliusi bejelentést követően csökkenésnek indultak, miközben a mennyiségi korlátozás csak október végén kezdődött el. Az MNB október 26-án tartotta első korlátos, 3 hónapos betéti tenderét, ahol a bankok 314 milliárd forintnyi ajánlatából 100 milliárd forint került elfogadásra. Várakozásunknak megfelelően az első tenderen kiszoruló likviditás nagyobb részét a bankok korábban felvett jegybanki hiteleik törlesztésére fordították, így az még csak részben jelent meg jegybanki betétekben. A november 23-i tenderen ugyanakkor a közel 700 milliárd forintos ajánlatból már csak 400 milliárd forintot fogadott el a jegybank, ami már - az előzetes várakozásainknak megfelelő - érdemi kiszorítást jelent. Ezzel a 3 hónapos jegybanki betétben tartott likviditás állománya 937 milliárd forintra csökkent. Mindez azt is jelenti, hogy a decemberi tenderen is 400 milliárd forintnyi mennyiséget fog befogadni a jegybank. Előretekintve összességében azt várjuk, hogy a decemberi korlátos tendereket követően szintén jelentős lehet a kiszorítási hatás, főként nagy betétlejáratok és a finanszírozási folyamatok hatására. Ebbe az irányba mutat az is, hogy az MNB a kötelező tartalékrátát december elejétől 2 százalékról 1 százalékra csökkenti, melynek hatására további 170 milliárd forinttal bővül a bankrendszer likviditása. Ezáltal még több likviditás jelenhet meg a bankközi piac mellett egynapos jegybanki betétben, ami erősítheti a hozamcsökkentő hatást.

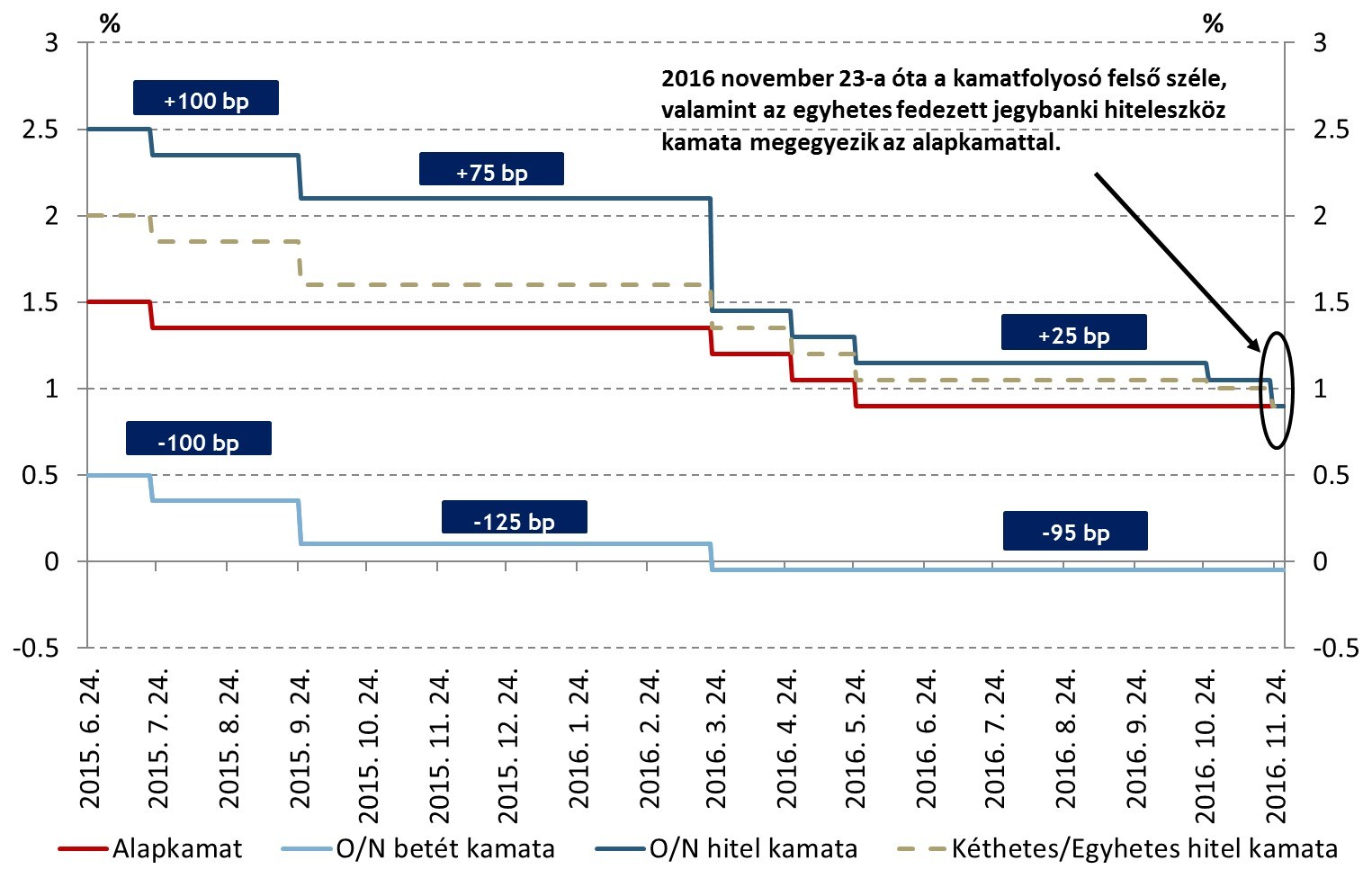

2. ábra A jegybanki kamatfolyosó alakulása

Forrás: MNB

Emellett a kamatfolyosó felső szélének csökkentése is a monetáris kondíciók lazításának irányába hatott. A Monetáris Tanács októberi és novemberi ülésén a monetáris kondíciók további lazítása érdekében a kamatfolyosó szűkítéséről döntött. Két lépcsőben az egynapos hitelkamatot 25 bázisponttal, 0,90 százalékra csökkentette (2. ábra). Ezzel összhangban az egyhetes jegybanki hiteleszköz kamata 20 bázisponttal szintén 0,90 százalékra csökkent. Az egynapos betéti kamat ugyanakkor változatlan, -0,05 százalékon maradt. Mindezzel november 23. óta a jegybanki fedezett hiteleszközök kamata megegyezik a 3 hónapos betéti eszköz kamatával. A lépések eredményeként a kamatfolyosó aszimmetriája tovább nőtt. Előretekintve a kamatfolyosó felső szélének csökkentése a monetáris kondíciók további lazításához vezet, valamint hozzájárul a rövid bankközi hozamok alacsonyabb volatilitásához.

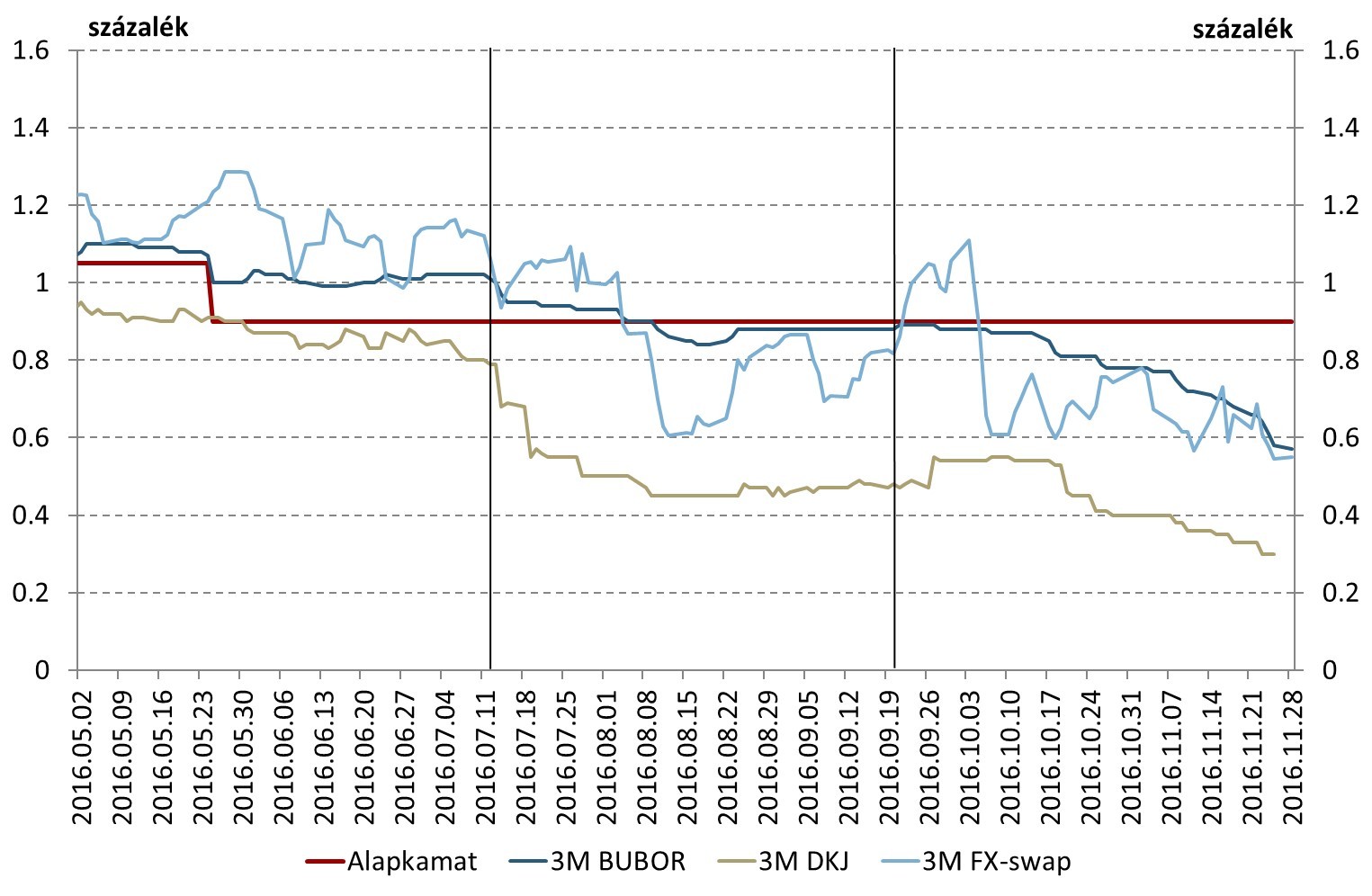

3. ábra: A három hónapos eszköz korlátozásának pénzpiaci hatásai

Megjegyzés: a függőleges vonalak a korlátozással kapcsolatos bejelentések dátumát jelölikForrás: Bloomberg, MNB.

Az jegybanki eszköztár változtatásának hatására a fő piacokon 45-55 bázisponttal csökkentek a hozamok. A három hónapos betéthez való banki hozzáférés korlátozásának július 12-i bejelentését követően a három hónapos diszkont-kincstárjegyek hozama 30-35 bázisponttal, 0,45 százalékra mérséklődött, miközben a három hónapos BUBOR hozamok 1 százalék körüli szintről tartósan az alapkamat alá csökkentek (3.ábra). Az októberi, első és a novemberi korlátos tendert követően további hozamcsökkenés ment végbe, ami következtében a DKJ-hozamok további 15 bázisponttal 0,3 százalék közelébe, a három hónapos BUBOR és devizaswap hozamok pedig jelentősen az alapkamat alá, rendre 0,57 és 0,55 százalékra mérséklődtek. Összességében tehát a 3 hónapos BUBOR 45, a három hónapos DKJ- és swap-hozamok pedig nagyságrendileg 47-57 bázisponttal mérséklődtek.

A BUBOR hozamok csökkenése éves szinten 27 milliárd forint körüli kamatmegtakarítást eredményezett a hazai lakossági és vállalati hitelfelvevők számára. A hozamcsökkenés következtében közel 30.000 milliárd forint értékű, nagyságrendileg az éves magyar GDP értékét közelítő hitelállomány és kamatderivatív ügylet árazódott 2015-ben a BUBOR alapján. Ebből – főként a háztartási devizahitelek konverziója okán – több mint 6100 milliárd forint hitelállomány árazása függött a BUBOR-tól. Az állomány nagyjából fele a legfeljebb 1 hónapos, míg másik fele 1 hónapnál hosszabb futamidejű BUBOR-hoz kötött. Ez alapján a bankközi kamatok az MNB július 12-i bejelentése óta bekövetkezett nagyságrendileg 45 bázispontos mérséklődése éves szinten nagyságrendileg mintegy 27 milliárd forintnyi kamatkiadás-csökkenést eredményez a hazai lakossági és vállalati hitelfelvevők számára. A BUBOR alapján árazódó hitelállomány megközelítőleg kétharmada, 3800 milliárd forint a háztartási szereplőkhöz köthető. A háztartási szektor esetében a BUBOR-hozamok csökkenésének hatására a törlesztőrészlet 2,3, míg a kamatfizetés 8,4 százalékkal mérséklődhet, ami havi szinten mintegy 1,4 milliárd forinttal alacsonyabb kamatfizetéssel egyenértékű.

4. ábra: A jegybanki betéti eszköz állományának alakulása

Forrás: MNB.

A három hónapos betét mennyiségi korlátozása a jegybanki eszköztár szerves részévé vált, az MNB így a jegybanki célok megvalósulását a jövőben is nemkonvencionális intézkedésekkel támogathatja, az alapkamat változatlan szinten tartása mellett. A Monetáris Tanács közleménye értelmében amennyiben a gazdasági folyamatok az előrejelzéssel összhangban alakulnak, úgy „(…) az alapkamat aktuális szintjének tartós fenntartása és a monetáris kondícióknak az eszköztár átalakításával történő lazítása összhangban van az inflációs cél középtávú elérésével és a reálgazdaság ennek megfelelő mértékű ösztönzésével.” Ez azt is jelenti, hogy a Monetáris Tanács a három hónapos betétállomány korlátozását és ennek esetleges jövőbeli változtatását a monetáris politikai eszköztár szerves részének tekinti. A kamatdöntést követő közlemény előretekintő iránymutatása szeptemberben és októberben is utalt rá, hogy amennyiben a gazdasági folyamatok indokolttá teszik, az MT nemkonvencionális eszközökkel, így a három hónapos betéthez való hozzáférés erőteljesebb korlátozásával növelheti a kiszoruló likviditás mennyiségét, ezáltal pedig tovább lazíthatja a monetáris kondíciókat. A Monetáris Tanács december 20-án dönt majd a 2017 első negyedév végi korlát mértékéről.