Budapest, 2018. február 7. – Az MNB tíz éves stratégiai jövőképet fogalmazott meg a biztosítási szektor főbb mutatóinak elemzése alapján. A jegybank hét témához – öngondoskodás, piacméret, piacszerkezet, értékesítés, költséghatékonyság, jövedelmezőség és tőkefeltöltöttség – kötődően határozta meg az elérhetőnek és kívánatosnak tartott célokat. A vízió egymillió új öngondoskodóval, élénk verseny mellett duplázódó piacmérettel jelöli ki a szektor jövőbeni pályáját, amely így hosszú távú stabilitást, tisztességes jövedelmezőséget és megfelelő innovációs környezetet képes biztosítani.

A mai napon megjelent „A biztosítási szektor 10 éves jövőképe 7 pontban – öngondoskodási kitekintéssel” című kiadvány, amelyben a Magyar Nemzeti Bank (MNB) a biztosítási szektor egészére vonatkozólag fogalmaz meg számszerűsített stratégiai jövőképet. A jegybank ezt hét témán keresztül kvantitatív módon összegzi, amelyek egy része ideálisan 10 éven belül elérhető célok (1-4. pontok), a másik részük prudenciális és fogyasztóvédelmi szempontok szerint kívánatos elvárásként fogalmazódik meg (5-7. pontok), amelyek esetében az MNB a célok minél előbbi elérését, és hosszú távú fenntartását tartja szükségesnek.

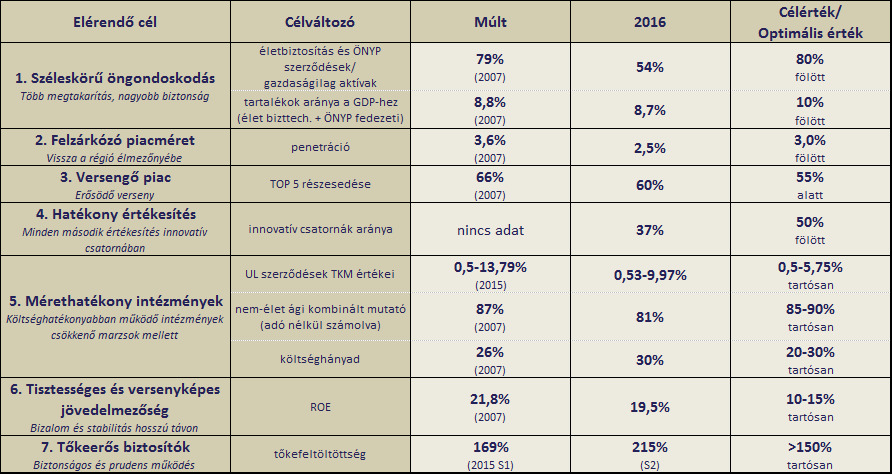

A főbb mutatószámok alakulása

Forrás: MNB

Az MNB víziója szerint 2026-ig 1 millió új ügyfél belépése lenne kívánatos a rendszeres öngondoskodási megtakarítások piacára (megtakarítási célú rendszeres díjas életbiztosítással, vagy éppen önkéntes nyugdíjpénztári tagsággal), így a jelenleginél jóval szélesebb körű társadalmi lefedettségre nyílhat lehetőség. A Nyugat-Európához való felzárkózás, gyarapodó szerződésszám révén a következő 10 évben megduplázódhat az öngondoskodási megtakarítások állománya, amely így meghaladhatja a GDP 10 százalékát. Ennek teljesüléséhez, azaz a társadalom számára nagyobb anyagi biztonság megteremtéséhez a mai öngondoskodási hajlandóság növelése – egyéni szinten a rendszeres havi jövedelem 3-9 százalékának e célra való megtakarítása –, s a piaci szereplők megfelelő értékajánlatai is szükségesek.

A biztosítási szektorban az etikus életbiztosítási szabályok (pl. TKM-limitek) mozdítják elő a tartósan kedvező költségű életbiztosítások kialakítását, melyek hosszú távú fenntartása kiemelt feladat. Nem-élet ágon pedig alapvető cél a 85-90 százalékos bruttó kombinált mutató (költség+kárhányad) tartós fenntartása, amely egyszerre megfelelő szolgáltatási színvonalat, és stabil működést biztosító marzsot eredményez.

A gazdasági gyarapodással a biztosítási piac bruttó díjbevétele dinamikusan bővülhet, a hazai piac méretének növekedése révén Magyarország visszakerülhet a közép-európai élmezőnybe. Tíz éven belül a díjbevételek értéke is duplázódhat, arányuk elérheti a GDP 3 százalékát, amihez a biztosítási piac 8 százalékos átlagos éves bővülése szükséges. A jelenlegi bő 6 százalékos növekedés és a tartósan kedvező makrogazdasági körülmények mellett ez teljesíthető kihívás a piaci szereplőknek.

Az MNB víziója szerint a gazdasági növekedéssel párhuzamosan a piaci verseny tovább erősödhet, s az öt legnagyobb hazai biztosító piaci részesedése a mai 60-ról 55 százalék alá csökkenhet a következő tíz évben. Versenyelőnyt jelenthet a jövőben egy biztosítónak, ha megfelelő – költséghatékony és a fogyasztók által is kedvelt – értékesítési csatornát választ. Az innovatív eladási csatornák (bankbiztosítás, online és direkt közvetítés) aránya a 2016 végi 37-ről a következő évtizedben 50 százalék fölé nőhet a hagyományos ügynöki értékesítés rovására. Jegybanki számítás szerint a 20-30 százalékos költséghányaddal működő piaci szereplők számíthatnak hosszú távon (üzletágtól is függően) mérethatékonynak, s kerülhetnek előnybe versenytársaikhoz képest.

A biztosítók számára szektorszinten tartósan 10-15 százalékos sajáttőke-arányos nyereség érhető el úgy, hogy az tisztességes (a társadalom részéről is elfogadható, a bizalmat erősítő) és versenyképes módon ad megfelelő megtérülést. E fair jövedelmezőségi keretek közt a befektetett tőke hat-tíz év alatt térül meg, ami vonzó akár a külföldi szektorokhoz képest is. A hazai biztosítási piac így stabil befektetési célpontként lenne fejleszthető, a tartós jövedelmezőség pedig szavatolja a jó tőkefeltöltöttséget. Az MNB azt várja, hogy a volatilitási tőkepufferről szóló ajánlása alapján a biztosítók stabilan 150 százalék feletti tőkeszintet tartanak, ami a biztonságos, prudens működés alapja.

A stratégiai jövőképben elemzett feltevések megvalósulása esetén a fentebb megfogalmazott célok elérhetők. Az erőteljes bővülés lehetséges, ennek alapjai és építőkövei megvannak, így a feltételek is adottak. Ezzel Magyarország fejlettségi szintjéhez és teljesítőképességéhez illeszkedő biztosítási szektor jöhet létre itthon, amely a piac valamennyi résztvevője – ügyfelek, biztosítók, tulajdonosok – számára kölcsönös előnyöket nyújt.

A fogyasztói érdekek fokozott figyelembevétele, a magas ügyfélértékkel bíró, átlátható, kedvező költségszerkezetű biztosítások a kifejezett anyagi előnyökön túl tovább építik a bizalmat, előmozdítják az öngondoskodás társadalmi szerepének betöltését. Ha a dinamikus növekedés fenntartható módon valósul meg, a felépülő egészséges állományok szavatolják a hosszú távú üzletépítést. A tisztességes és versenyképes jövedelmezőség megfelelő megtérülést ad a tulajdonosoknak. Ezzel a biztosítási szektorba befektetett tőke itt tartható, a piaci innovációt elősegítően hasznosul, s jó választási lehetőséget jelent a tulajdonosok befektetési döntéseinél.

Magyar Nemzeti Bank