Az MNB meghatározza, és évente felülvizsgálja a Magyarországon székhellyel rendelkező, globálisan és egyéb rendszerszinten jelentős hitelintézetek és befektetési vállalkozások körét, szükség esetén addicionális tőkepuffert vet ki az intézményekre vonatkozóan, illetve folyamatosan figyelemmel kíséri azok működését.

A rendszerszinten jelentős intézmények veszteségviselő kapacitásának növelése egy olyan preventív jellegű makroprudenciális eszköz, mely a jelentős intézmények fizetésképtelenségéből vagy stressz helyzetéből fakadó, komoly fertőzési hatások megvalósulását korlátozza. A pufferek célja, hogy a jelentős intézmények stresszhelyzete által kiváltott negatív externális pénzügyi és reálgazdasági hatások (illetve az ezek elkerülésére fordítandó államháztartási költségek) valószínűségét csökkentsék. Az előírás mérsékelheti a tőketulajdonosok és menedzserek nem optimális ösztönzöttségét, mely az erkölcsi kockázat problémából fakad, mivel a magasabb „önrész” („skin in the game”) a kockázatvállalás mértékének korlátozására ösztönözheti az érintetteket.

Negatív mellékhatás lehet, hogy a forrásköltségek emelkedésével drágulhat a banki működés. Speciális erkölcsi kockázatot jelenthet, hogy az érintett intézmény és hitelezői a puffer kivetésével mintegy megerősítést kapnak a kiemelt státuszt illetően, így nagyobb mértékben valószínűsíthetik, hogy fizetésképtelenség esetén állami segítségnyújtásban részesül a hitelintézet. Ezt a kockázatot azonban az EU-s szinten harmonizált, egységes szanálási keretrendszer (BRRD) érdemben mérsékli (pl.: hitelezői feltőkésítés alkalmazása).

Az MNB a koronavírus-járvány okozta rendkívüli körülményekre tekintettel a hazai rendszerszinten jelentős hitelintézetekre vonatkozó tőkepufferek 2020. július 1-jétől való feloldásáról döntött, ami támogatta a hitelezési kapacitás fennmaradását, a hitelkínálat esetleges beszűkülésének megelőzését. Az átmeneti feloldást követően a rendszerszinten jelentős bankoknak veszteségviselő-képességük arányos és fokozatos megerősítése érdekében három év alatt kellett újra felépíteniük a megfelelő puffereket. 2022-ben és 2023-ban a tervezett végleges mérték egynegyedével növekedtek évente az átmeneti pufferráták, míg 2024. január 1-től a végleges mérték felével növekednek az átmeneti pufferráta előírások, amelyek így el is érik a célértéküket. Az MNB 2023-ban is megfelelőnek ítélte a rendszerszinten jelentős bankok tőkehelyzetét és hitelezési aktivitását ahhoz, hogy a pufferek előírása a 2020-ban már előirányzott visszaépítési pálya mentén haladva elérje a célszinteket. A végleges ráták mértékét az MNB az éves rendszeres felülvizsgálat során a hitelintézetek rendszerkockázati jelentőségének jövőbeli lényeges változásai alapján szükség szerint módosítja.

Az azonosításhoz használt fő indikátorok

Forrás: MNB

Az MNB által 2023-ban rendszerszinten jelentősnek minősített bankok pontszámai, a 2024-re vonatkozó elfogadott tőkepufferrátáik

|

Intézmény |

Pontszám |

|

O-SII tőkepufferráták |

||||

|

MNB Módszertan 2024 |

Tény |

Elfogadott |

|||||

|

2020 |

2020 07.01-től |

2022 |

2023 |

2024 |

|||

|

OTP |

3277 |

2,00% |

0% |

0,50% |

1,00% |

2,00% |

|

|

MBH |

1061 |

- |

- |

0,25% |

0,50% |

1,00% |

|

|

UniCredit |

973 |

1,00% |

0% |

0,25% |

0,50% |

1,00% |

|

|

K&H |

917 |

1,00% |

0% |

0,25% |

0,50% |

1,00% |

|

|

ERSTE |

753 |

0,50% |

0% |

0,125% |

0,25% |

0,50% |

|

|

Raiffeisen |

685 |

0,50% |

0% |

0,125% |

0,25% |

0,50% |

|

|

CIB |

421 |

0,50% |

0% |

0,125% |

0,25% |

0,50% |

|

Megjegyzés: Az azonosítás 2022. december 31-i, auditált konszolidált adatok alapján történt.

Forrás: MNB

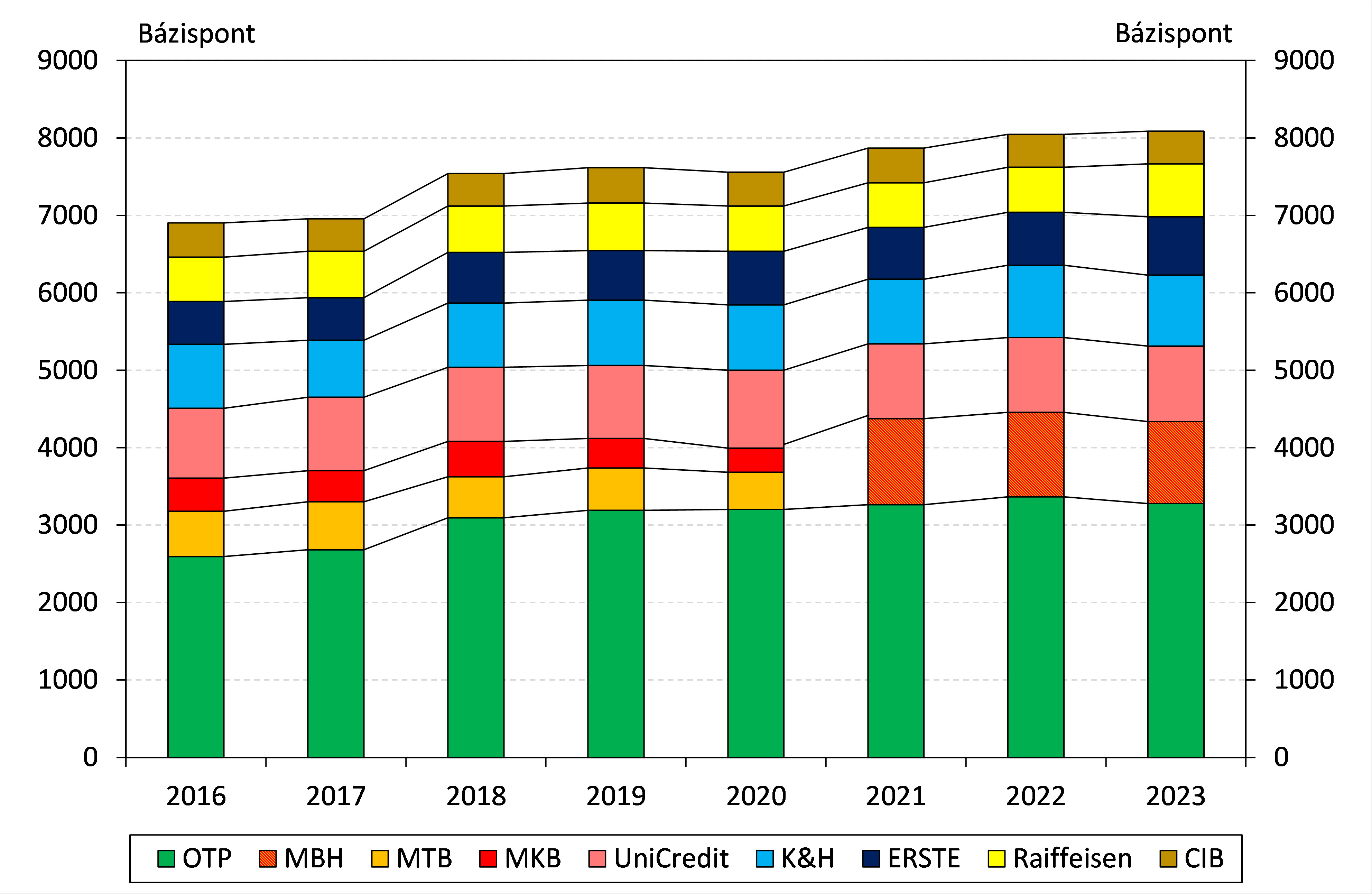

Az MNB által rendszerszinten jelentősnek minősített bankok pontszámainak időbeli alakulása

Megjegyzés: 2016 és 2023 közötti éves azonosítások eredményei, a számítás alapját képező adatok vonatkozási éve az azonosítást megelőző év vége, és a pontszámok a következő évi azonosításig maradnak érvényben. Forrás: MNB