Áttekintés

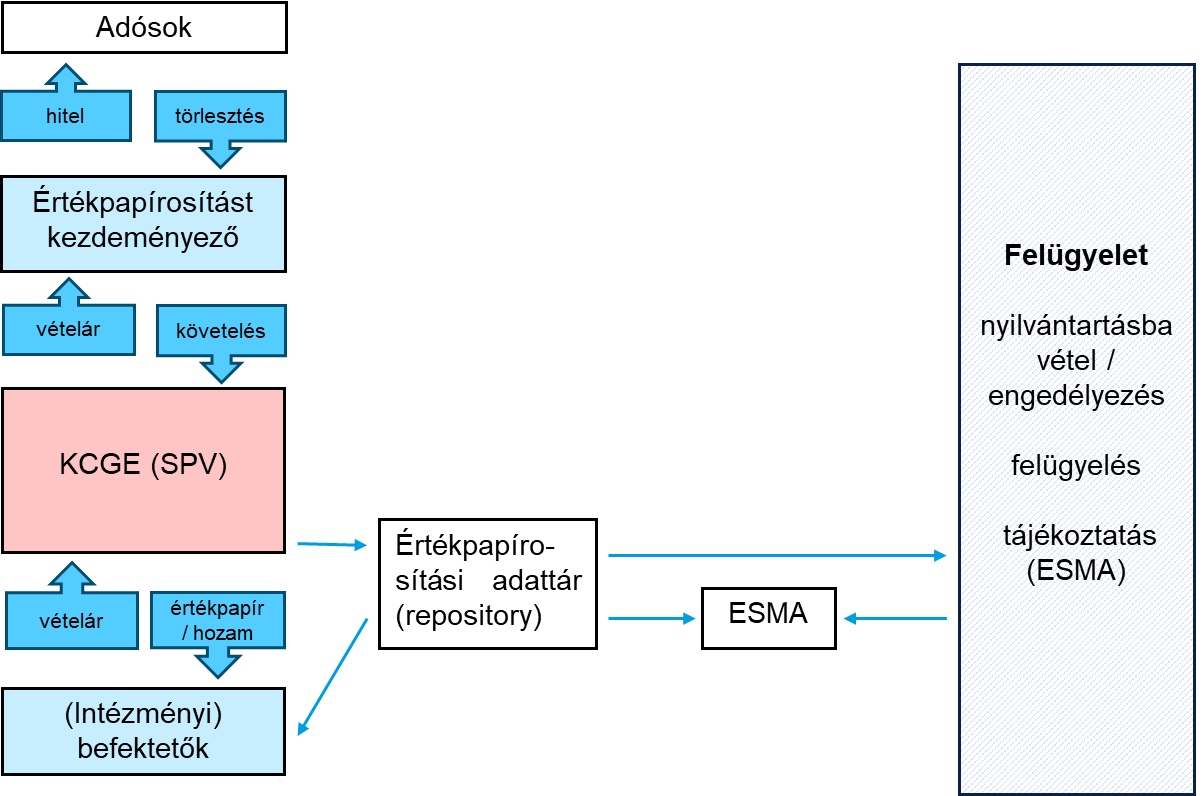

Az értékpapírosítás sematikus folyamata

Az értékpapírosítási folyamatnak nincs sztenderdizált, kötelezően előírt modellje, ezért a különböző konstrukciókban résztvevő szereplők száma és funkciója is igen változatos lehet.

A következő ábra az értékpapírosítási folyamat legegyszerűbb modelljét mutatja be a minimálisan szükséges résztvevőkkel és szereplőkkel.

További lehetséges szereplők például:

- szponzor

- „STS kritériumoknak való megfelelés folyamatos vizsgálatával megbízott harmadik fél”

- hitelminősítő intézet

- vagyonkezelő (fiduciárius szolgáltatás nyújtó)

- hitelezéssel kapcsolatos szolgáltatásnyújtó (követelés-állomány kezelő), ún. „servicer”

- underwriter (kibocsátást támogató hitelintézet)

- credit enhancer / CDS provider (speciális biztosító)

- BÉT tanácsadó leányvállalata (Tpt. 330. § (5a) bekezdés): Első Értékpapírosítási Tanácsadó Zrt.

Főbb fogalmak

Struktúrák, Alapelvek

Hagyományos értékpapírosítás (true sale vagy traditional securitisation): valódi követelésátruházás történik a folyamat során, az eszköz és a kockázat is kikerül az eszközátruházó (értékpapírosítást kezdeményező) mérlegéből (CRR 242. cikk 10. pontja, Értékpapírosítási Rendelet 2. cikk 9. pontja). A hagyományos értékpapírosításon belül megkülönböztetünk STS (egyszerű, átlátható, egységesített) és nem STS értékpapírosítást.

Szintetikus értékpapírosítás: nem történik követelés átruházás, az eszköz nem, de a kockázat kikerül az értékpapírosítást kezdeményező mérlegéből (CRR 242. cikk 10. pontja, Értékpapírosítási Rendelet 2. cikk 10. pontja).

STS (egyszerű, átlátható, egységesített) értékpapírosításra vonatkozó szabályokat azért hozta létre az uniós jogalkotó, hogy jobban elkülöníthetők legyenek egymástól az egyszerű, átlátható és egységesített termékek, valamint az összetettebb, nehezebben átlátható és kockázatosabb termékek, ezáltal a befektetők megalapozottabb üzleti döntéseket tudjanak hozni, és elkerülhetőbbé váljanak a korábbi pénzügyi válság kialakulásához vezető okok, folyamatok.

Szabályozási cél volt, hogy ez egyes tagállamok szabályozási különbségei ne vezessenek egyenlőtlen versenyfeltételekhez és szabályozási arbitrázshoz, továbbá fontos annak biztosítása, hogy az STS értékpapírosítások tekintetében az Unió egységes piacként működjön, és hogy ez elősegítse a határokon átnyúló ügyleteket.

Az STS követelmények teljesülése nem jelenti azt, hogy az értékpapírosítási pozíció kockázatmentes, és semmilyen módon nem jelzi az értékpapírosítás alapjául szolgáló hitelek minőségét. Ehelyett sokkal inkább arra utal, hogy egy prudensen és gondosan eljáró befektető képes lesz az értékpapírosítás kockázatainak elemzésére.

Az STS (egyszerű, átlátható, egységesített) értékpapírosítás olyan értékpapírosítás, amely megfelel az Értékpapírosítási Rendeletben előírt követelményeknek (STS kritériumok), amelyek a következők:

- csak valódi eszközátruházás SPV-re;

- csődbiztosság és jogszavatossági nyilatkozat az átruházhatósággal kapcsolatban;

- előre meghatározott, egyértelmű, dokumentált feltételek;

- homogén eszközállomány;

- a kitettségben nem lehet átruházható értékpapír (kivéve nem jegyzett vállalati kötvény), illetve nemteljesítő vagy kedvezőtlen hiteltörténetű adóshoz kapcsolódó kitettség;

- az SPV nem köthet főszabályként származtatott ügyletet;

- az eszközállományba tartozó hiteleknek kellő hiteltörténettel (már egyszer törlesztett) kell rendelkezni a default kockázat megállapíthatóságához;

- a kifizetések nem függhetnek elsődlegesen a kitettségek biztosítékainak értékesítésétől;

- a kifizetési rangsor csak kivételesen, előre meghatározott esetekben térhet el a veszteségviselési rangsortól;

- a tájékoztató dokumentumoknak be kell mutatni a struktúrát és a fizetési konstrukciót ügyletrész-sorozatonként;

- az eszközállomány teljesítéséről a kibocsátást követően részletes és folyamatos

- tájékoztatást kell adni;

- az értékpapírosítási ügylet minden résztvevője tekintetében a feladatoknak, kötelezettségeknek és felelősségnek pontosan meghatározottnak kell lenni;

- a kezdeményező, a szponzor és az SPV csak uniós székhelyű lehet;

- a kibocsátónak az ESMA felé nyilatkoznia kell arról, hogy a termék STS-nek minősül, ezért jogilag felelős, szankcionálható;

- az ESMA honlapján lista az STS termékekről;

- CRR szabályok és Solvency II szabályok is módosulnak aszerint, hogy a termék STS vagy nem;

- kettős követelményrendszer a hosszú- és rövid távú termékekre (ABCP).

ABCP (eszközfedezetű kereskedelmi értékpapír): a hosszú távú értékpapírosítás és a rövid távú értékpapírosítás (nevezetesen ABCP-programok és ABCP-ügyletek) eltérő strukturális jellemzőinek figyelembevétele érdekében, a két eltérően működő piaci szegmensnek megfelelően kétféle STS követelménytípust kell előírni. Egyrészt a hosszú távú értékpapírosításra vonatkozó követelményeket, másrészt a rövid távú értékpapírosításra vonatkozó követelményeket. Az ABCP-programok több rövid távú, lejáratukat követően megújítandó kitettségből álló ABCP-ügyleten alapulnak. Egy ABCP-ügyletben az értékpapírosítás létrejöhet többek között az alapul szolgáló kitettségek halmazára vetített változó vételárengedményről szóló megállapodás révén, vagy társfinanszírozott struktúra esetén a különleges célú gazdasági egység által kibocsátott előresorolt és hátrasorolt értékpapírokkal, amikor is az előresorolt értékpapírokat ezután átruházzák egy vagy több ABCP-program vevőire. Egy STS-nek minősülő ABCP-ügylet azonban soha nem tartalmazhat újra-értékpapírosítást. Emellett az STS kritériumoknak az ABCP-program számára likviditási támogatást nyújtó szponzor konkrét szerepét is tükrözniük kell, különösen a teljes mértékben támogatott ABCP-programok esetében.

Újra-értékpapírosítás tilalma: az Értékpapírosítási Rendelet bevezeti az újra-értékpapírosítás tilalmát, de egyúttal egyes jogszerű célokra kivételesen lehetővé teszi az újra-értékpapírosítás alkalmazását, mivel kivételes körülmények között az újra-értékpapírosítás hasznos lehet a befektetők érdekeinek védelme szempontjából. Az újra-értékpapírosítás kizárólag az Értékpapírosítási Rendeletben meghatározott konkrét helyzetekben engedélyezhető. Emellett a reálgazdaság finanszírozása érdekében lényeges, hogy a teljes mértékben támogatott olyan ABCP-programokra, amelyeknél a program által finanszírozott ügyleteken felül nem fordul elő újabb ügyletrészsorozatokba sorolás, nem vonatkozik az újra-értékpapírosítás tilalma.

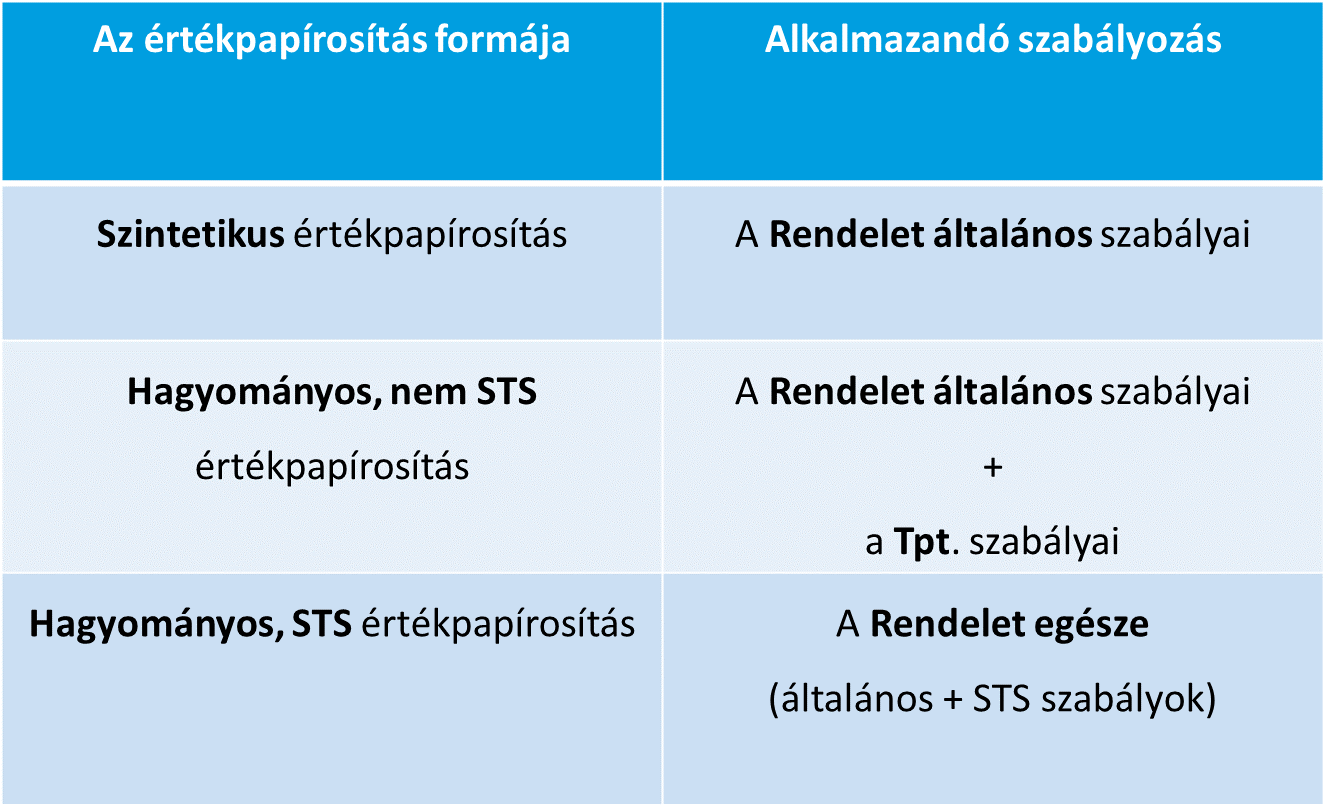

A következő táblázat az alkalmazandó szabályokat mutatja az értékpapírosítás formája szerint kategorizálva:

Alapelvek, amelyek minden értékpapírosítási ügyletre vonatkoznak:

- lakossági ügyfél korlátozottan, de lehet befektető (Értékpapírosítási Rendelet 3. cikk)

- intézményi befektetők előzetes vizsgálati kötelezettsége (due diligence) (Értékpapírosítási Rendelet 5. cikk)

- minimum 5% risk retention ráta (kivételek!), „no cherry-picking” (Értékpapírosítási Rendelet 6. cikk)

- átláthatósági, tájékoztatási kötelezettségek (Értékpapírosítási Rendelet 7. cikk)

- újra-értékpapírosítás tilalma (Értékpapírosítási Rendelet 8. cikk)

- azonos hitelnyújtási kritériumok az értékpapírosított és nem értékpapírosított követelésekre (no „originate-to-distribute” modell) (Értékpapírosítási Rendelet 9. cikk)

- adatszolgáltatási kötelezettség az értékpapírosítási adattárak felé (Értékpapírosítási Rendelet 7. cikk)