Budapest, 2023. március 1. — Az MNB 2023 januárjában ismét lefolytatta Banki Konjunktúrafelmérését. A felmérés alapján a bankrendszer a konjunktúra romlását tapasztalta az elmúlt év utolsó negyedévében, és 2023 első felére is hasonló folyamatokat vár. A bankok megítélése szerint ehhez a makrogazdasági feltételek általánosan hozzájárultak, de az ügyfélkockázatok, a jövedelmezőség, illetve a források elérhetőségének negatív irányú elmozdulásai is kedvezőtlenül hatottak a banki konjunkturális helyzetértékelésre. A piaci verseny fokozódása az egyetlen tényező, ami pozitív hatással volt a konjunktúraérzetre.

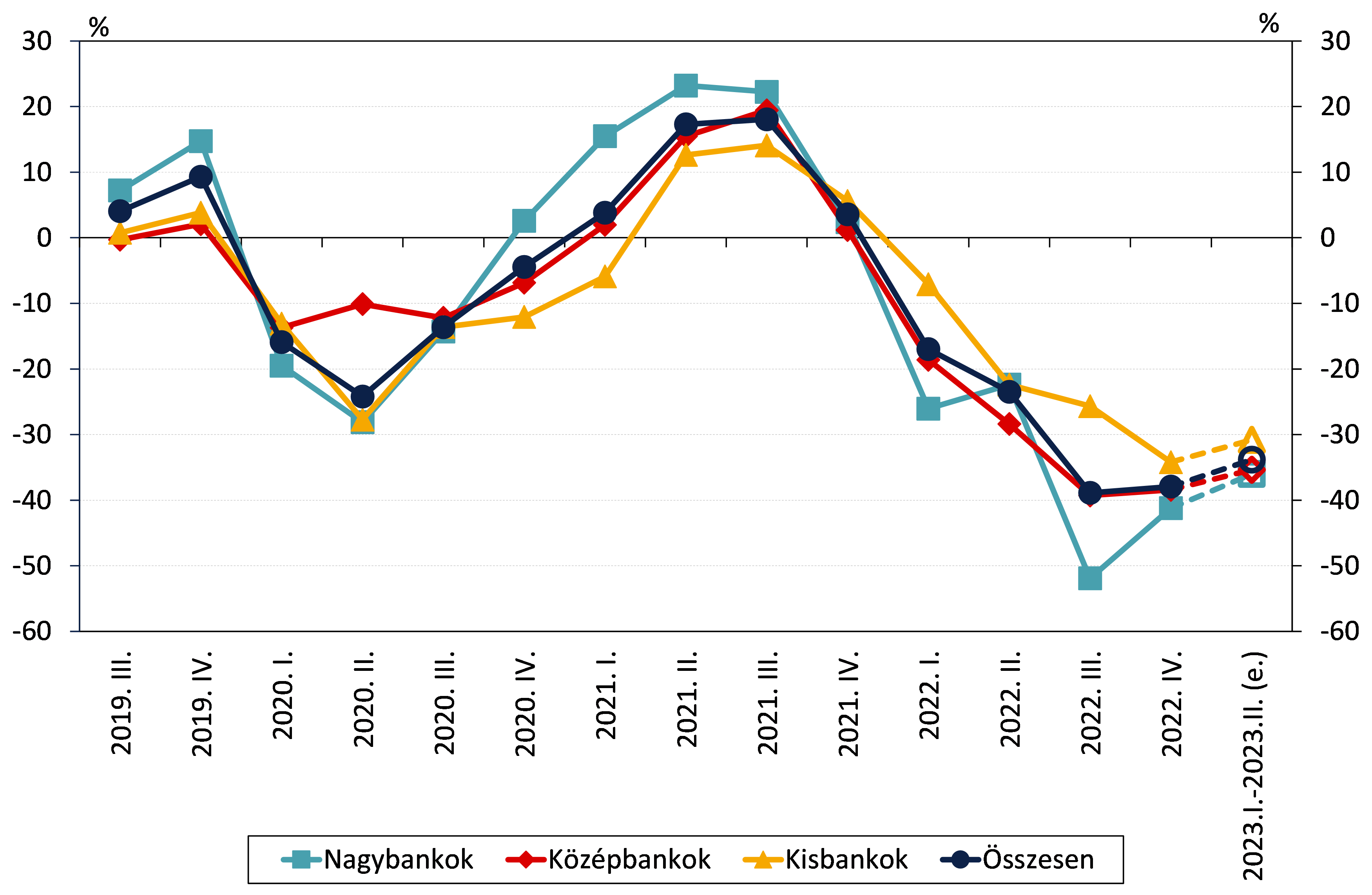

2022 során a bankok egyre nagyobb aránya, az utolsó negyedévben 38 százalékuk érzékelt romlást a konjunkturális helyzetben, 2023 első félévében pedig a bankok nettó 34 százaléka vár romló konjunktúrát.

A konjunktúraérzet romlása mögött több ok is azonosítható:

- A makrogazdasági környezet megítélésében szinte az összes válaszadó intézmény romlást jelzett, mind a hazai, mind a nemzetközi környezet vonatkozásában, ami a konjunktúrafelmérés 2019 harmadik negyedévi indulása óta a legnegatívabb makrokép. A konjunkturális kilátások közelgő fordulatára utalhat, hogy a következő fél évre már az intézmények jóval kisebb köre vár további romlást: a hazai környezetben 50 százalékuk, a külső környezetben pedig 39 százalékuk.

- Mind a rövid, mind a hosszú forrásokhoz való hozzáférés romlott a bankok válaszai szerint. A következő fél évben az intézmények 42 százaléka vár további romlást a források elérhetőségében, beleértve a bankközi likviditást is.

- Noha a nemteljesítő hitelek aránya továbbra is alacsony, az ügyfélkockázatok a várakozásoknak megfelelően emelkedtek. Elsősorban a vállalati ügyfelek hitelképessége mutatott romlást az elmúlt fél évben, amit a bankok 66 százaléka jelzett. A meghosszabbított kamatstopnak köszönhetően a lakossági ügyfelek hitelképességének romlását a bankok kisebb aránya, 55 százaléka érzékelte. Előretekintve a bankok kétharmada vár romlást a portfólióminőségben – leginkább a kkv-hitelállomány tekintetében –, és közel felük jelezte a kockázati étvágy várható csökkenését. A vállalati és a lakossági hitelképességben rendre 71 és 63 százalékuk vár romlást.

- A bankok a lakossági szektorban csökkenést, a vállalati szegmensben pedig kisebb mértékű élénkülést érzékeltek a hitelkeresletben. A következő fél évben a lakossági szegmensben a bankok 42 százaléka, a vállalati keresletben pedig a válaszadó intézmények 24 százaléka számít csökkenésre.

- A szabályozói környezet szigorodását a bankok negyede jelezte az elmúlt fél év és 29 százaléka a következő fél év vonatkozásában, párhuzamosan az életbe lépő (CCyB) és a fokozatosan visszaépítendő (O-SII) tőkekövetelmény-szabályokkal.

- Az értékvesztés előtti jövedelmezőség romlását a bankok 16, a működési költségek emelkedését 76 százaléka jelezte. A jövedelmezőségre negatívan hatott az extraprofitadó, a növekvő tranzakciós illeték, valamint a forrásköltségek emelkedése, melyeket részben kompenzál a széles betéti kamatmarzs. A következő fél évben a bankok 82 százaléka számít a működési költségek kismértékű emelkedésére.

A piaci verseny fokozódása az egyetlen tényező, ami továbbra is pozitív hatással volt a konjunktúraérzetre. A verseny a lakossági és a vállalati hitelpiacon, valamint a pénzforgalmi szolgáltatások terén és a nem-banki szereplőkkel szemben is erősödött. Előretekintve minden területen a verseny fokozódását várják a bankok: a lakossági üzletágban nettó 45 százalékuk, összhangban a növekvő kamatok miatt lecsökkent kereslettel, a vállalati szektorban pedig 34 százalékuk, a növekvő számú meghirdetett támogatott hitelprogrammal összefüggésben.

Összességében tehát a bankrendszer a konjunktúra romlását tapasztalta, amelyhez a makrogazdasági feltételek általánosan hozzájárultak, de az ügyfélkockázatok emelkedése, a jövedelmezőség csökkenése, valamint a források elérhetőségének romlása is negatívan hatott a banki konjunkturális helyzetértékelésre. A következő fél évben a konjunktúraérzet romlása irányába ható tényezők közül a jövedelmezőség csökkenése és az ügyfélkockázatok emelkedése lehetnek a meghatározó tényezők, míg a makrokörnyezet további romlásával a bankok érdemben kisebb része számol.

A banki konjunktúraindex alakulása bankméret szerint

Megjegyzés: A konjunktúraindex hét komponens (gazdasági környezet, piaci verseny, források elérhetősége, ügyfélkockázat, kereslet, szabályozás, jövedelmezőség) számtani átlaga. Az utolsó adatpont előrejelzés. Forrás: MNB Banki konjunktúrafelmérés.

A Banki konjunktúrafelmérés részletes eredményei és ábrakészlete az MNB honlapján elérhető az alábbi linken:

https://www.mnb.hu/penzugyi-stabilitas/publikaciok-tanulmanyok/banki-konjunkturafelmeres

MAGYAR NEMZETI BANK

Kommunikáció

Elérhetőség:

Tel: 428-2751

Fax: 429-8000

E-mail: sajto@mnb.hu