Időben érdemes kezdeni – a fiatalok megtakarításának ösztönzése

szerző: Szederkényi Gábor

Kihívás

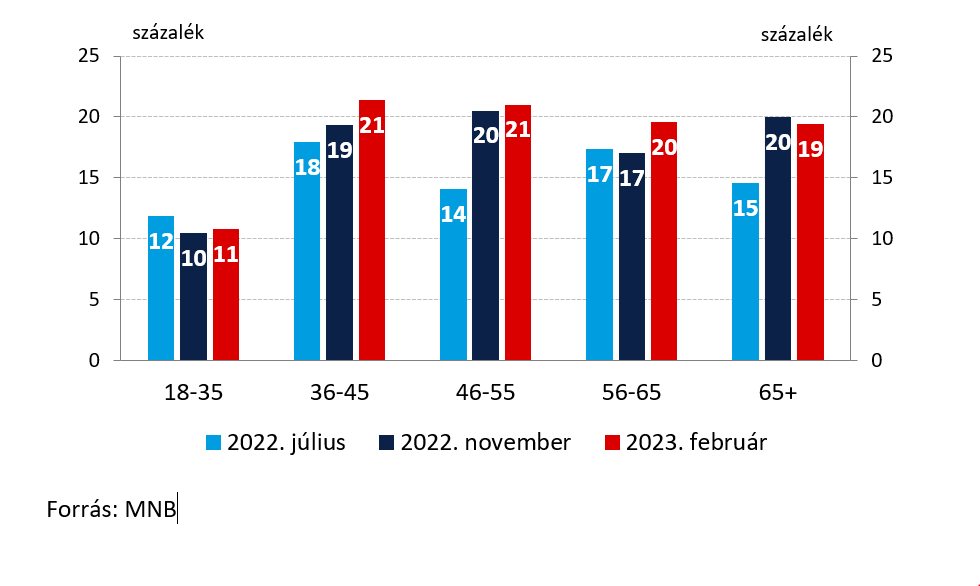

A fiatal felnőttek körében a lakossági állampapírokat érintő tavaly őszi reformok ellenére nem nőtt a lakossági állampapírt tartók aránya, miközben a náluk idősebb korosztályokban jelentősen bővült az ügyfélkör. A Magyar Nemzeti Bank által negyedévente elvégzett lakossági vagyonfelmérés szerint a fiatal felnőttek megtakarítási hajlandósága és ezen belül az állampapír-birtoklási aránya is alacsonyabb, mint a többi felnőtt korosztályé. Erre a tavaly végrehajtott állampapír-piaci változtatások sem voltak hatással, hiszen a 35 év alattiak esetében stagnált az ügyfélkör, míg a többi korosztályban enyhe növekedés volt megfigyelhető. A lakossági állampapír birtoklásának alakulása rávilágít arra, hogy a fiatalok megtakarítási döntéshozatalát és megtakarítási hajlandóságát más tényezők befolyásolhatják, mint a többi korosztályét.

Háttér

A lakossági állampapír megtakarítások szerkezete 2022-ben a fokozódó inflációs nyomás hatására jelentős változáson ment keresztül. A korábban széles körben elterjedt MÁP+ konstrukciók rögzített kamatozása nem nyújtott kompenzációt a növekvő inflációval szemben. E papírok visszaváltása mellett viszont erős volt a kereslet az infláció, illetve a hozamkörnyezet változását lekövető állampapírokra. Ezzel párhuzamosan az Államadósság Kezelő Központ (ÁKK) új termékekkel jelent meg 2022 szeptemberében: megemelt induló kamatot kínált az éves átlagos infláció alapján árazódó PMÁP-ra, valamint újrakezdte a 3 hónapos DKJ alapján árazódó BMÁP értékesítését. A feltételek változása mellett az ÁKK jelentős reklám és marketing kampányt indított elsősorban utcai, internetes és televíziós hirdetéseken keresztül.

A lakossági állampapírt tartók száma az állomány növekedésével összhangban nőtt a szeptemberi újításokat követően, az ügyfélkör bővülése azonban a fiatal felnőttek körében nem volt jellemző. A PMÁP és BMÁP papírok állománya az ÁKK adatai alapján fokozatos csökkenést követően a 2022 szeptemberi új kibocsátások után 2023 februárjára több, mint 2400 milliárd forinttal nőtt. Ez összhangban van a vagyonfelmérésben látott ügyfélkör bővülésével. Kivételnek számít ugyanakkor a 18-35 évesek korosztálya, ahol az állampapírral rendelkezők aránya nem változott számottevően (lásd az ábrán). Amennyiben a többi korosztálynál látott növekedés a kamatfeltételek változásához és az aktív marketing jelenléthez kapcsolható, ezek a fejlemények a fiatal felnőttek esetében kevésbé lehettek hatásosak az új, állampapírral korábban nem rendelkezők bevonzásában. A fiatal felnőttek fogyasztási-megtakarítási preferenciáinak és döntéseik megváltoztatásához tehát más ösztönzők is szükségesek.

Következtetés

A különböző korcsoportok befektetési szokásainak, pénzügyi tudatosságának, illetve kommunikációs csatornáinak a feltérképezésével növelhetjük az egyes megtakarítási formák széleskörű elterjedését. Ahhoz, hogy a lakosság minden szegmensét elérje a különböző megtakarítási formák lehetősége, ezeket az eltérő preferenciákat is figyelembe kell venni. A lakossági állampapírok esetében az online értékesítés, a számlanyitás fejlesztése és egyszerűsítése, illetve a hagyományos hirdetési felületek mellett a közösségi média jelenlét növelése segíthet rövid távon a fiatal felnőttek jobb elérésében. Hosszú távon pedig az általános megtakarítási hajlandóságnak és a kamatérzékenységnek van fontos szerepe. Ezek alakulását számos tényező határozhatja meg, azonban a fiatal felnőtteknél kimutathatóan alacsonyabb pénzügyi tudatosság fejlesztése pozitív hatással lehet ezekre. A pénzügyi edukáció magasabb szintje ugyanis növeli a befektetési termékek ismeretségét, megértését, elterjedését. Mindezen lépések segíthetik a pénzügyi vagyon bővülését a fiatalabb felnőttek körében is, ezen keresztül pedig a teljes lakosság pénzügyi vagyonának felzárkózását az Európai Unió átlagához.

1. ábra: A lakossági állampapírral rendelkezők aránya korcsoport szerint