Kihívás

A Magyar Nemzeti Bank (MNB) elemzései alapján jelentős eltérések vannak a lakossági ügyfelek által fizetett banki díjakban, számos ügyfél a többszörösét fizeti ugyanazokért a szolgáltatásokért, mint egy másik hasonló fizetési szokásokkal rendelkező ügyfél. A fizetési szokások alapján képezett csoportokban minden esetben van olyan ügyfél, aki a medián érték több mint háromszorosát fizette. 2023 első felében a nagybankok legnagyobb ügyfélszámú számlacsomagjainak és a kapcsolódó szolgáltatásainak ára emelkedik, ezért még fontosabb, hogy minden ügyfél tudatosan válassza meg számlacsomagját és tudatosan vegye igénybe a különböző szolgáltatásokat. A díjak emelkedésével tovább nőhetnek a különbségek a számlacsomagokért és bankkártyákért fizetett díjakban.

Háttér

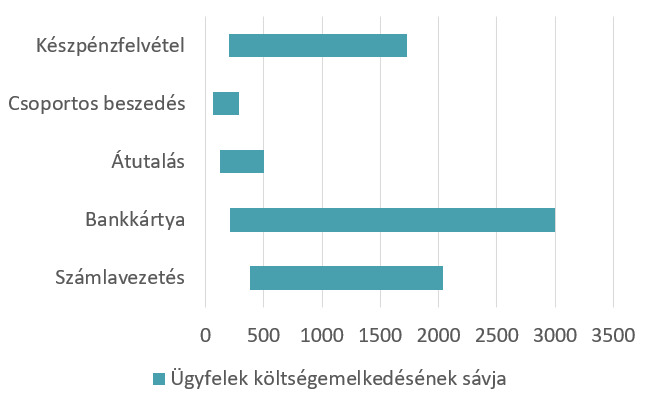

A hazai bankok nagy része már 2023 első felében megemelte, vagy meg fogja emelni a díjait. Ennek következtében az ügyfelek költségei is jelentős mértékben emelkedhetnek. A bankok legtöbb ügyféllel rendelkező számlacsomagjait vizsgálva megállapítható, hogy a számlacsomagok többségének a költségei a 2022-es infláció mértékével egységesen 14,5 százalékkal emelkedtek. A díjemelés a legtöbb szolgáltatást érinti (1. ábra), így a számlavezetést (évente körülbelül 380-2000 forintos emelkedés), bankkártyákat (évente 200-3000 forintos emelkedés), átutalást (havi egy 20 ezer forintos netbankos átutalásnál éves szinten 120-500 forintos emelkedés), készpénzfelvételt (havi egy 50 ezer forintos, ingyenes készpénzfelvételi limiten felüli készpénzfelvétel éves szinten 200-1700 forintos emelkedés), csoportos beszedést (havi egy 20 ezer forintos csoportos beszedés éves szinten 80-300 forintos emelkedés), de a legtöbb esetben az SMS-eknek és az internetbank szolgáltatásnak is átlagosan 14,5 százalékkal emelkedtek a díjai. A díjemelés jellege többféle is lehet, néhány bank esetében csak a tranzakció számával arányos költségek emelkedtek a legtöbb esetben azonban a tranzakció darabszámával és értékével arányos költségek egyaránt nőttek (például átutalás, vagy készpénzfelvétel esetében). Emellett egy kedvezményes bankkártya, SMS csomag, vagy egyéb kedvezményes kiegészítő szolgáltatás megszűntetése, illetve új díjtételek bevezetése (például korábban internetbank díj bevezetése) szintén nagy mértékben emelheti az éves költségeket. A díjemelések hatására évi több ezer forinttal is emelkedhetnek a bankszámlákhoz kapcsolódó költségek.

Következtetés

Pénzügyi tudatossággal és évente néhány perces időráfordítással jelentős összeget lehet megtakarítani. Az MNB korábbi elemzései alapján évente akár több ezer forint is megtakarítható a fizetési szokásokhoz leginkább illeszkedő számlacsomag megtalálásával és a szolgáltatások tudatos igénybevételével, például olcsóbb bankkártya választásával, vagy az SMS helyett a legtöbbször ingyenes mobil-értesítések választásával. A tudatos számlaválasztásnak és számlahasználatnak tovább növekszik a jelentősége, mivel így mérsékelhető a díjemelések hatása (mivel egy kedvezőbb számlacsomag esetében a 14,5 százalékos emelkedés nominálisan alacsonyabb lehet, mint egy kedvezőtlenebb számlacsomag esetében), illetve tovább növelhető az évente megspórolható összeg. Az évente megkapott díjkimutatás és az MNB megújult bankszámlaválasztó programja segíthet a leginkább megfelelő számlacsomag megtalálásában, továbbá a fizetési szokások alapján kiszámítható az ügyfelet érintő díjemelés mértéke, aminek hatásására növekedhet a pénzügyi tudatosság.

1. ábra: A különböző szolgáltatások éves költségemelkedése a vizsgált bankok legnagyobb ügyfélszámú számlacsomagjaiban az év eleji díjemelések hatására