-

Makroprudenciális jelentés, 2025

-

Sajtóközlemény

-

-

A jelentés ábragyűjteménye

-

Sajtótéjékoztató

1. Vezetői összefoglaló

2. Anticiklikus tőkepuffer (CCyB)

2.1. Az elmúlt egy évben a ciklikus rendszerkockázatok alacsony szinten stagnáltak, ami nem indokolta 1 százaléknál magasabb CCyB-ráta előírását

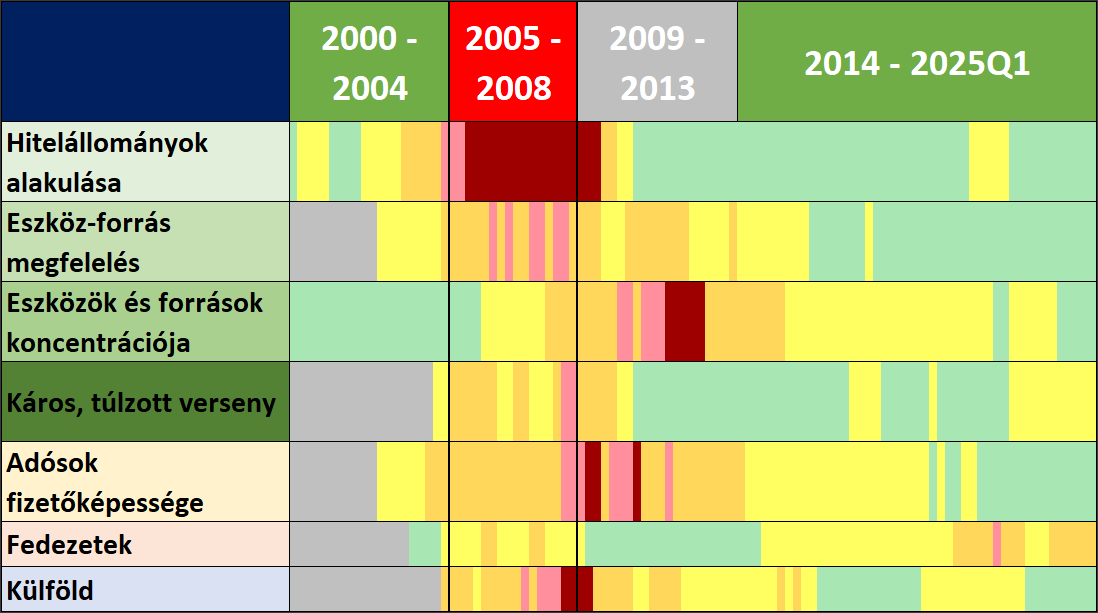

A ciklikus rendszerkockázati térkép (CRKT) az elmúlt egy évben a ciklikus rendszerkockázatok alacsony szinten történő stagnálását mutatták, azzal, hogy a pénzügyi stabilitást veszélyeztető, túlzott versenyt, valamint a befektetési eszközök (pl. fedezetek) túlértékeltségét mérő kategóriák emelkedett kockázatot jeleztek (1. ábra). A „túlzott, pénzügyi stabilitást veszélyeztető hitelintézeti verseny” kategória mérsékelt (sárga) kockázatot jelez, főként a lakossági hitelkamatfelárak alacsony és a banki jövedelmezőség magas értéke miatt. Az emelkedett kockázati jelzést indokolja, hogy az alacsony kamatfelár, valamint a magas jövedelmezőség nem fenntartható, túlzott piaci kockázatvállalást is jelenthetne. Az aktuális kockázati jelzések azonban az emelkedett kamatkörnyezetből eredő, a forrásköltségekhez mérten alacsony lakáshitel kamatfelárakra, valamint a betétfinanszírozás magas arányából következő hitelnyújtói „kamatfedezettségből” eredő erős jövedelmezőségre és nem túlzott kockázatvállalásra utalnak. Vagyis az alacsony hitelkamatmarzsot a bankok az alacsony betéti kamattal kompenzálják. A közepes (narancs) kockázatot jelző „befektetési eszközök túlértékeltsége” kategórián belül a lakáspiaci kockázatokhoz kötődő, valamint a háztartások kockázatos pénzügyi eszközökbe, főként befektetési alapokba történő befektetéseket mérő indikátorok (fedezetek) mutatnak emelkedett szinteket. A CRKT jelzései kapcsán az emelkedett lakáspiaci kockázatok előretekintve, tartósan is fennmaradhatnak, így továbbra is fokozott monitoringot indokolnak.

1. ábra: A CRKT kockázati csoportjain belül a kockázati jelzések átlagos értékeinek alakulása

Forrás: MNB

A ciklikus rendszerkockázati index (CRI) 2022 óta a ciklikus kockázatok megfigyelési időszakon mutatott átlagos értéke körül, semlegesnek tekinthető szinten stabilizálódott (2. ábra). A CRI-t meghatározó nyolc legfontosabb ciklikus rendszerkockázati indikátoron belül az MNB lakásárrés mutató és a háztartások kockázatosabb pénzügyi eszközökbe, főként befektetési alapokba történő befektetéseit mérő indikátor mutat emelkedett kockázatot, míg a többi indikátor a kockázatok alacsony mértékét jelzik. Előretekintve a makrogazdasági környezet fokozatos javulása és a hitelezés élénkülése mellett a ciklikus rendszerkockázatok emelkedése valószínűsíthető.

2. ábra: A CRI alakulása

Megjegyzés: A CRI alapján szabály alapon megállapított CCyB-ráta, amitől az MNB a CRKT indikátorai és egyéb releváns tényezők figyelembevételével szükség esetén eltérhet. Az alsó és felső küszöbértékek a CRI értékeinek 7. és 9. decilisei. A jobb oldali gyertyaábra a CRI historikus eloszlásának minimum, maximum, interkvartilis és medián értékeit ábrázolja. Forrás: MNB.

Az MNB a ciklikus kockázatok összességében alacsony szintjére tekintettel a 2025. évi negyedéves rátadöntések során is a hazai kitettségeket célzó CCyB-ráta döntések fenntartásáról döntött, vagyis nem volt indokolt a pozitív neutrális rátamértéken felüli ráta megállapítása. Az MNB fenntartotta a hazai CCyB-ráta 2024. július 1-jétől alkalmazandó 0,5 százalékos szintjét, illetve megerősítette a 2025. július 1-jétől a semleges kockázati környezetben 1 százalékos CCyB-ráta alkalmazásáról szóló döntését, amelyet 2026. október 1-jétől továbbra is fenntart.

2.2. Az EGT országok a bizonytalan környezet okán növelik a CCyB előírásokat

Az emelkedett pénzügyi stabilitási kockázatokra tekintettel a legtöbb EGT országban a makroprudenciális tőkepufferek növelése zajlik. A hazai, 2025. július 1-jétől alkalmazandó 1 százalékos CCyB-ráta nemzetközi összevetésben átlagosnak tekinthető. 2025. június végéig 25 EGT országban jelentettek már be pozitív CCyB-rátát. 5 EGT országban a CCyB-ráta továbbra is 0 százalék, ugyanakkor a KKE régióban már minden ország pozitív CCyB-rátát állapított meg (3. ábra). Jelenleg 17 EGT ország alkalmaz vagy tervez bevezetni a helyi kitettségek vonatkozásában pozitív neutrális CCyB keretrendszert 0,5 és 2,5 százalék közötti rátákkal, régiónkban azonban leggyakrabban 1 százalékos pozitív neutrális ráta alkalmazandó. A helyi kitettségekre vonatkozó 0 százalékos CCyB-rátát 5 ország alkalmaz, főként a csökkenő ciklikus kockázatokra, valamint a hitel/GDP-rések negatív értékeire hivatkozva, miközben több országban ezek közül a teljes kitettségértékre vonatkozó rendszerkockázati tőkepuffert (SyRB) alkalmaznak.

3. ábra: Az EGT országok ezen országokban lévő kitettségekre vonatkozó CCyB követelményei (2025. június)

Megjegyzés: Bejelentett, de nem minden esetben hatályos pufferek. A feltüntetett CCyB-ráták az adott országbeli kitettségekre vonatkoznak. *A pozitív neutrális CCyB-rátának tekinthető keretrendszert alkalmazó országok. Forrás: ESRB, nemzeti hatóságok honlapjai.

A hazai intézmények konszolidált CCyB követelményének jelentős részét az egyéb országok által előírt CCyB követelmény teszi ki. Az intézményspecifikus CCyB-ráta azon ráták súlyozott átlaga, amelyek a hitelintézet jelentős hitelkockázati kitettségeihez kapcsolódó fél földrajzi elhelyezkedése alapján alkalmazandóak. A hazai bankcsoportok, azon belül is a hazai anyavállalati vezetéssel működő hitelintézetek, nemcsak Magyarországon, hanem EU-s és harmadik országokban is végeznek határon átívelő és leánybankokon keresztüli tevékenységeket. Nemcsak egyre több EU-s, de a hazai bankrendszer számára jelentős harmadik országok közül is növekvő számú országban van pozitív CCyB-ráta érvényben, ezért a hazai bankrendszerben megképzett CCyB jelentősebb hányadát (2025. június 30-ig annak közel 64 százalékát) is külföldi kitettségekkel összefüggésben kellett megképezni a hazai bankoknak. A teljes megképzett bankrendszeri CCyB 2023-tól kezdett érdemben növekedni a hazai tekintetben jelentős EU-s kitettségekre vonatkozó tőkekövetelmények azóta is tartó folyamatos növekedésével, amihez 2024. július 1-jétől a hazai kitettségekre vonatkozó 0,5 százalékos, majd 2025. július 1-jétől az

1 százalékos pozitív neutrális CCyB-ráta elvárás kapcsolódott (4. ábra). Az 1 százalékos hazai CCyB elvárást figyelembe véve és nem számolva a nem hazai ráták esetleges növekedésével, már a teljes CCyB közel fele-fele arányban oszlik meg a hazai és nem hazai kitettségekből eredő CCyB követelmény között. Ugyanakkor a hazai és külföldi kitettségek fajlagos CCyB terhelése még a hazai CCyB ráta alkalmazását követően is kisebb a hazai kitettségek vonatkozásában (0,82 százalék az 1,07 százalékhoz képest). A belföldi és külföldi kitettségek közötti fajlagos tőkekövetelmény-különbség miatti alkalmazkodásra való ösztönző erő így csökken, bár nem zárja ki az egyes akár jelentősebb alkalmazandó CCyB-ráta eltérést mutató országok relációjában esetlegesen – egyelőre nem jellemző – lassú portfólió-átrendeződést.

4. ábra: A hazai és nem hazai CCyB alakulása

Megjegyzés: 2025. július 1-jétől csak a magyar ráta növekedésével, más országok rátáinak esetleges várható változásával nem számolva. A hazai alkalmazandó CCyB-ráta (1 százalék), valamint a TREA arányos hazai CCyB-ráta különbözetét az adja, hogy az intézményspecifikus CCyB ráták kiszámításánál az egyes országkitettségekhez kapcsolódó CCyB-rátákat nem a TREA, hanem a CCyB-ráta számításnál figyelembe veendő, alapvetően hitelkockázati kitettségekkel kell súlyozni, így az eltérést a TREA és ezen hitelkockázati kitettségek közötti eltérő megoszlás magyarázza. Forrás: MNB.

2.3. A jelenlegi erős banki tőkehelyzetben az előírás érdemben nem mérsékli az intézmények hitelezési képességét

A jelenlegi erős banki tőkehelyzet és jövedelmezőség mellett a magasabb tőkepuffer előírása nem rontja az intézmények hitelezési képességét. 2025. június 30-i tőkehelyzet alapján és figyelembe véve a hazai CCyB-ráta 0,5-ről 1 százalékra növekedését 2025. július 1-jével, valamint minden egyéb tényező változatlanságát feltételezve a még nem tőkésített évközi nyereséggel együtt érdemi, mintegy 2600 milliárd forint szabad tőke áll a bankok rendelkezésre szektorszinten (5. ábra). Ennek teljes felhasználása mintegy 33 ezer milliárd forint háztartási és vállalati hitelállomány kihelyezését teheti lehetővé az egyedi banki háztartási és vállalati kitettség-arány és átlagos kockázati súly rögzítésével, valamint a szabad puffer felhasználásával elérhető TREA növekménnyel számolva. A 2025. július 1-jétől érvényes 1 százalékos, 0,5 százalékponttal magasabb CCyB-ráta mintegy 115 milliárd forint addicionális tőkekövetelményt jelenthet, amelynek a kamatnövelő hatása egy jelzáloghitel esetén 35 százalékos kedvezményes kockázati súllyal és 12 százalékos tőkeköltséggel számolva elhanyagolható, átlagosan nagyságrendileg 0,04 százalékpont körül alakulhat.

5. ábra: A makroprudenciális tőkekövetelmények és a tőkehelyzet alakulása

Megjegyzés: Becslés kizárólag a kombinált pufferek változására fókuszálva, figyelmen kívül hagyva az egyéb, a szabad puffereket érintő további felügyeleti tőkekövetelményeket (pl. Pillér 2 tőke esetleges változása, P2G stb.) és az MREL követelményt, valamint a hitelezés és a jövedelmezőség várható változását is. Figyelembe nem vett eredmény: az évközi vagy év végi nyereség figyelembe nem vehető része. Forrás: MNB.

I. KERETES ÍRÁS: 2024 decemberétől az MNB felülvizsgált ciklikus rendszerkockázati monitoringrendszere támogatja a negyedéves CCyB-rátadöntést

Az MNB 2024. júniusi döntése alapján az intézmények által ténylegesen alkalmazandó CCyB-rátát az irányadó CCyB-ráta, 2025. július 1-jétől alkalmazandó, semleges kockázati környezetben 1 százalékon előírt pozitív neutrális CCyB-ráta, valamint minden egyéb releváns tényező alapján állapítja meg.

1. ábra: A negyedéves gyakoriságú CCyB-rátadöntések folyamata

Forrás: MNB

Az MNB 2024. negyedik negyedévétől a hazai kitettségekre vonatkozó CCyB-rátát érintő döntéseit megújított módszertan alapján hozza meg. Ennek keretében az MNB kibővítette és átstrukturálta a hazai ciklikus kockázatok nyomon követésére alkalmazott ún. ciklikus rendszerkockázati térképet (CRKT) és az alapján kialakított egy ún. ciklikus rendszerkockázati indexet (CRI).

Az új CRKT a korábban alkalmazott térképhez képest több, összesen 58 indikátort követ nyomon, így átfogóbb képet biztosít a ciklikus rendszerkockázatok alakulásáról. Az indikátorokat a CRKT megújult szerkezetben, (1) hitelintézetek, (2) adósok, (3) befektetési eszközök (fedezetek) és (4) külföld kategóriákba, illetve ezen belül további alkategóriákba sorolva mutatja. Az egyes indikátorokhoz kockázati jelzéseket állapítottunk meg: alacsony (zöld), mérsékelt (sárga), közepes (narancs), magas (rózsaszín), tartósan magas (vörös).

A CRKT indikátorainak könnyebb interpretációja érdekében azokat egy mutatóba, az ún. Ciklikus Rendszerkockázati Indexbe (CRI) aggregáljuk. A CRI kialakításának első lépéseként ún. Growth-at-Risk (GaR) modellt becsültünk, a potenciális hazai reálgazdasági válságokat 8 negyedéves időhorizonton legjobban előrejelző indikátorok azonosítására 1. A második lépésben a kiválasztott indikátorokat faktormodell segítségével aggregáltuk. A végső index az eredményül kapott három legfontosabb faktornak a faktorok magyarázott variancia arányával súlyozott átlagaként áll elő.

A ciklikus rendszerkockázati monitoringrendszer megújításának részeként 2024. negyedik negyedévétől a ciklikus kockázatoktól függő ún. irányadó CCyB-ráta meghatározása az addicionális hitel/GDP rés mutató helyett a CRI-re épül. A CRI által a ciklikus kockázatok felépülése pontosabban, a korábban használt addicionális hitel/GDP réshez képest kevesebb bizonytalansággal mérhető, ami a stabilabb jelzések útján a szabályozói bizonytalanságot is csökkentve (inaction bias) segíti a CCyB-követelmény korábbi, gyorsabb felépítését. Az MNB a ciklikus kockázatoktól függő, ún. irányadó CCyB-rátát a CRI alapján szabályalapon előálló ráta és a CRKT indikátorjelzések együttes figyelembevételével állapítja meg.

Az MNB a CCyB döntések átláthatóságát is javította a döntéshez kapcsolódó indikátorok publikálása útján. A CCyB-döntésekről az MNB a nyilvánosságot a CCyB megállapítási módszertan, a döntésekhez kapcsolódó sajtóközlemények és szakmai indokolások, valamint 2024. negyedik negyedévétől a döntés hátterét képző indikátorok értékének, illetve az indikátorcsoportok aggregált kockázati jelzéseinek idősoros publikálásával is tájékoztatja.

3. Adósságfék szabályok

3.1. A lakossági hitelezés élénkülése mellett a hitelfelvevők jövedelmi kifeszítettsége emelkedik, de egyelőre nem tekinthető túlzott mértékűnek

2025 első félévében a lakossági hitelkihelyezés dinamikus növekedése volt látható. A bankok ebben az időszakban 1648 milliárd forintnyi lakossági hitelt folyósítottak (6.ábra), ami az előző év azonos időszakához képest 33 százalékos növekedést jelent. Az év első felében a lakáscélú jelzáloghitel-kihelyezés meghaladta a 2022. évi azonos időszaki rekordszintet, 808 milliárd forint volument érve el, az előző év azonos időszakához képest 26 százalékos növekedést mutatva. A fogyasztási hitelezés ennél is jelentősebben, 41 százalékkal növekedett ugyanebben az időszakban. Ez utóbbiban a munkáshitel bevezetése is szerepet játszott, amely 107 milliárd forintos volument tett ki fél év alatt. A személyi kölcsönök 40 százalékos bővülést értek el, miközben a babaváró hitelek kihelyezése 13 százalékkal csökkent. A gyors hitelkiáramlás ellenére, 2020 első félévéhez képest, reál értelemben, az infláció hatásával korrigálva kevesebb mint 2 százalékkal nőtt a lakossági hitelkihelyezés volumene, így a hitelezés erős nominális növekedése önmagában nem jelent kockázatot.

6. ábra: Az új lakossági hitelkihelyezés alakulása hiteltípus szerint

Megjegyzés: Hitelintézeti szektor. Egyéni vállalkozói hitelek nélkül. Forrás: MNB

2025-ben a jövedelemarányos törlesztőrészlet mutató (JTM) volumennel súlyozott átlaga emelkedett. A JTM limitek körül torlódó lakossági hitelvolumen fokozatosan emelkedik, különösen a lakáshitelek esetén. 2019-ben még a lakáshitel-kihelyezés mintegy 20 százalékát nyújtották a bankok magasnak tekinthető, 40 százalék feletti JTM mellett, 2025 első felében azonban ez az arány közel duplájára, 36 százalékra emelkedett (7. ábra). A volumen szerint fokozódó jövedelmi kifeszítettséget a tartós lakásár-emelkedés, valamint a normalizálódás ellenére továbbra is magas lakáshitel-kamatok okán növekvő törlesztési költségek magyarázzák. A folyamatot tovább erősíti, hogy a 600 ezer forint feletti jövedelemmel rendelkező hitelfelvevőkre vonatkozó magasabb, 60 százalékos JTM limit az elmúlt évek gyors nominális béremelkedése okán egyre több adós számára válik elérhetővé (a JTM jövedelmi küszöbök effektivitását a 3.3. alfejezetben részletesen tárgyaljuk). A JTM kifeszítettségből eredő kockázatokat ugyanakkor mérsékli, hogy szerződésszám szerint a jövedelmi kifeszítettség enyhébb emelkedést mutat, vagyis a jövedelmileg kifeszített hitelek kockázata az ügyfelek szűkebb, gyakran átlagosnál kedvezőbb jövedelmi helyzetű és az átlagosnál magasabb hitelösszeget igénylők köréből ered.

A fedezetek megterheltségének további emelkedése aktuálisan nem látható, de előretekintve növekedés valószínűsíthető. Az alacsonynak tekinthető önerővel, vagyis 70 százaléknál nagyobb hitelfedezeti mutatóval (HFM) nyújtott lakáshitelek új kihelyezésen belüli súlya 2025 első félévében a tavalyi értékhez hasonlóan 30 százalékot tett ki. Előretekintve ugyanakkor az alacsonyabb önerővel nyújtott hitelek az elsőlakás-vásárlók Otthon Start program miatt várhatóan növekvő piacra lépése útján növelhetik a fedezeti kifeszítettséget, így a lakáshitel-piaci folyamatok fokozott monitoringot indokolnak.

7. ábra: Az új lakáshitel-kihelyezés alakulása az adósságfék limitek közelében való kihelyezés szerint

Megjegyzés: Volumen szerint. *A 40% feletti JTM-mel és 70% feletti HFM-mel nyújtott hitelek között átfedés lehetséges. Forrás: MNB

Összességében a lakossági hitelkihelyezés aktuálisan egészséges szerkezetben, az adósságfék-szabályoknak megfelelve, forintban denominálva, hosszabb időszakra rögzített kamatok mellett történik. A hitelfelvevők jövedelmi kifeszítettsége ugyanakkor fokozatosan és tartósan emelkedik. Emiatt az MNB az Otthon Start program jelentette potenciális hitelkereslet-növekedésre is tekintettel folyamatosan monitorozza a hitelezési folyamatok alakulását.

Az MNB 2025. szeptemberben az emelkedett ingatlanpiaci kockázatokra tekintettel átfogó jelzáloghitel-piaci kockázatokat célzó javaslatcsomagot fogadott el, aminek keretében a JTM előíráshoz kapcsolódó nominális küszöbök növeléséről, valamint az elsőlakás-vásárlókra vonatkozó hitelfedezeti előírás finomhangolásáról döntött.

3.2. Az elsőlakás-vásárlókra vonatkozó magasabb HFM limit nem növelte érdemben a hitelezési kockázatokat

Az MNB 2024. január 1-jétől az elsőlakás-vásárlókra és 2025. január 1-jétől a zöld ingatlanok esetén alacsonyabb önerőelvárást, vagyis magasabb, 90 százalékos hitelfedezeti korlátot vezetett be. 2024-ben az elsőlakás-vásárlóknak, 80-90 százalék közötti HFM-mel nyújtott hitelek aránya a teljes lakáshitel-kihelyezés mintegy 4 százalékát tette ki, 1700 hitelügyletet jelentve, míg az elsőlakás-vásárlóknak nyújtott hitelek teljes száma becslésünk szerint 10 ezer darab körül alakulhatott. Így a magasabb HFM limitre jogosult elsőlakás-vásárlók 15-20 százaléka vehette fel lakáshitelét 20 százaléknál alacsonyabb önerővel. 2025 első felében a 80-90 százalék közötti HFM-mel nyújtott hitelek aránya valamivel több, mint 5 százalék (8. ábra bal panel), amit részben a 2025 elejétől a zöld hitelcélok esetén elérhetővé váló magasabb HFM limitek magyaráznak. A teljes kihelyezésen belül a 80 százalék feletti HFM-mel nyújtott hitelek nagyobb részét – mintegy 4,8 százalékot - elsőlakás-vásárlóknak nyújtották, amelyből 3,2 százalékpontot zöld hitelek tettek ki. Ugyanakkor 2025 első felében a nem elsőlakás-vásárló, 80 százalék feletti HFM limittel nyújtott zöld hitelek aránya a teljes lakáshitel-kibocsátáson belül elenyésző, mintegy 0,4 százalék volt (8. ábra jobb panel).

8. ábra: Az új lakáshitel-kihelyezések HFM szerinti volumen alapú megoszlása (bal panel), valamint elsőlakás-vásárlói és zöld státusz alapján 2025 első félévében (jobb panel)

Megjegyzés: A jobb panelen az Elsőlakás-vásárló, Zöld és Elsőlakás-vásárló-Zöld kategóriák a kedvezményt kihasználó adósokat mutatják. Forrás: MNB.

Az első másfél év adatai alapján az elsőlakás-vásárlói HFM előírás érdemben támogathatta a kevés önerővel, de megfelelő jövedelemmel bíró fiatal hitelfelvevőket a lakáscéljuk elérésében. Az elsőlakás-vásárlók jövedelmi kifeszítettsége kevésbé megterhelt, mint a nem elsőlakás-vásárló hitelfelvevőké, amit részben magyaráz, hogy az elsőlakás-vásárlók között nagyobb az aránya a korábbi hitellel nem rendelkező adósoknak (9. ábra jobb panel). Az alacsonyabb kamatoknak és így az elérhető magasabb hitelösszegnek köszönhetően az államilag kamattámogatott hitelek esetén magasabb a 80 százalék feletti HFM-et kihasználó elsőlakás-vásárlók aránya (22 százalék), mint a kamattámogatás nélküli hitelek esetén (12 százalék). A fedezeti kifeszítettség kapcsán érdemi földrajzi területi eltérések nem azonosíthatók.

Összességében tehát az adósok alacsonyabb jövedelmi kifeszítettsége, a teljes lakáshitel-kihelyezésen belüli korlátozott volumene, valamint az érintett ügyfelek feltételezhetően alacsonyabb hitelkockázata okán a bevezetett kedvezőbb elsőlakás-vásárlói HFM limit nem jár érdemben növekvő rendszerkockázattal.

9. ábra: Az új lakáshitel-kihelyezés alakulása szerződéskötéskori jövedelem (bal panel) és JTM szerint (jobb panel)

Megjegyzés: A 2024-2025 első féléves adatok. Forrás: MNB

A szeptemberben elindult Otthon Start Program tovább növelheti az alacsony önerővel nyújtott hitelek új kihelyezésen belüli arányát. Az Otthon Start Program kedvező kamatozása okán a jogosult hitelfelvevők esetén a felvett hitelösszeg jövedelmi helyzet és fedezet arányában való egyéni lehetőségekhez mért minél nagyobb arányú kihasználása valószínűsíthető, ami a fedezeti megterheltség fokozódását, valamint a magas, 80-90 százalék közötti HFM-mel nyújtott hitelek arányának növekedését okozhatja. A folyamatok kockázatosságát ugyanakkor csökkenti a konstrukció piacihoz képest alacsonyabb és teljes futamidőn fix kamatozása, valamint az elsőlakás-vásárlók egyéb hitelfelvevőkhöz viszonyított alacsonyabb jövedelmi megterheltsége.

Az MNB a hitelezési folyamatok gördülékenységének támogatása okán 2025. szeptember 1-jén módosította az elsőlakás-vásárlókra vonatkozó magasabb HFM limit elérhetőségének feltételrendszerét. A módosítás alapján az MNB az elsőlakás-vásárlókra vonatkozó 90 százalékos hitelfedezeti mutató limit kapcsán előírt 41 éves korhatárt 2025. szeptember 2-tól hatályon kívül helyezte. A korlát eltörlése támogatja a hitelezési folyamatok gördülékenységét az átalakuló piaci környezetben, miközben nem jelent érdemben emelkedő kockázatokat, mivel a magasabb HFM limit lehetősége továbbra is az 50 százaléknál alacsonyabb tulajdoni részesedéssel rendelkező, otthonteremtési céllal, így magasabb hitelvisszafizetési hajlandósággal rendelkező ügyfelek számára lesz elérhető. A hitelezési folyamatok hatékonyságát erősíti, hogy a magasabb hitelfedezeti mutató limit igénybevételére jogosult elsőlakás-vásárló ügyfeleket 2025. decembertől jóval kisebb adminisztráció mellett, az ingatlannyilvántartásból való lekérdezés útján lesznek kötelesek azonosítani a hitelnyújtók.

3.3. Az MNB folyamatosan monitorozza az adósságfék-előírások effektivitását, az előírásokhoz történő alkalmazkodást, és szükség szerint finomhangolja a szabályozást

Az elmúlt két év nominális béremelkedése okán, a JTM jövedelmi küszöb effektivitása csökken, ami a hitelezési kockázatok emelkedését okozhatja. Az 50 százalék feletti jövedelmi megterheltséget megengedő 600 ezer forinton meghatározott JTM jövedelmi küszöb előző felülvizsgálatára 2023. júliusban került sor. Az azóta eltelt több mint két év alatt a lakáshitel-felvevők átlagos jövedelme 746 ezer forintról 875 ezer forintra emelkedett. Ez idő alatt a 60 százalékos JTM limitre jogosult hitelfelvevők új kihelyezésen belüli aránya a 2023. évi 65 százalékról 2025 elejére 80 százalékra emelkedett. A magasabb JTM limitre jogosult hitelfelvevők arányának növekedését a limitek tényleges kihasználásának növekedése kísérte: az 50 százalék feletti JTM-mel nyújtott hitelkihelyezés aránya a 2023. évi 10 százalék körüli szintről 12 százalékra nőtt (10. ábra).

10. ábra: Az új lakáshitel-kihelyezés JTM jövedelem szerint idősorosan

Megjegyzés: Volumen szerint * 2025 első féléves adatok. Forrás: MNB

Az MNB a JTM előírás effektivitásának fenntartása érdekében a JTM jövedelmi küszöb emeléséről döntött. Az MNB az elmúlt években tapasztalható, és várhatóan előretekintve is fennmaradó dinamikus nominális béremelkedésre tekintettel 2026. január 1-jétől az aktuálisan 600 ezer forinton meghatározott JTM jövedelmi küszöb 800 ezer forintra való emeléséről döntött. A jövedelmi küszöbök emelését a nominális jövedelmek növekedése, valamint a hitelfelvevők fokozódó jövedelmi megterheltsége is indokolttá teszi. A JTM jövedelmi küszöb emelése a hitelpiacra gyakorolt érdemi negatív hatás nélkül, a túlzottan kockázatos hitelek visszatartása útján járul hozzá a túlzott eladósodottság kialakulásának megelőzéséhez.

Az önerő fedezetlen személyi hitelfelvétellel történő finanszírozásának érdemi növekedése nem látható. A lakáshitel-felvételt 180 nappal megelőző, nagy valószínűséggel az önerőt vagy a lakásvásárlás kapcsolódó költségeit finanszírozó személyi hitelfelvételek aránya 2020 második felétől stabilan a lakáshitel-kihelyezések 3-4 százalékában figyelhető meg (11. ábra). A csökkenést az MNB 2019-ben kiadott és azóta többször frissített, az intézmények önerőértékelésével kapcsolatos vezetői körlevél előírásai, a 2019-től elérhetővé vált babaváró kölcsönök, valamint a 2024. elejétől az elsőlakás-vásárló ügyfelek számára elérhetővé vált magasabb HFM limitek is támogatták.

11. ábra: Önerőpótlására használt személyi hitelfelvételek becsült alakulása

Megjegyzés: Azon lakáshitelek szerződésszám szerinti aránya az egyes HFM kategóriák szerinti folyósításon belül, amelyek szerződés kötése előtt legfeljebb 180 nappal a főadós személyi kölcsönt is felvett. Babaváró kölcsönök nélkül. Forrás: MNB

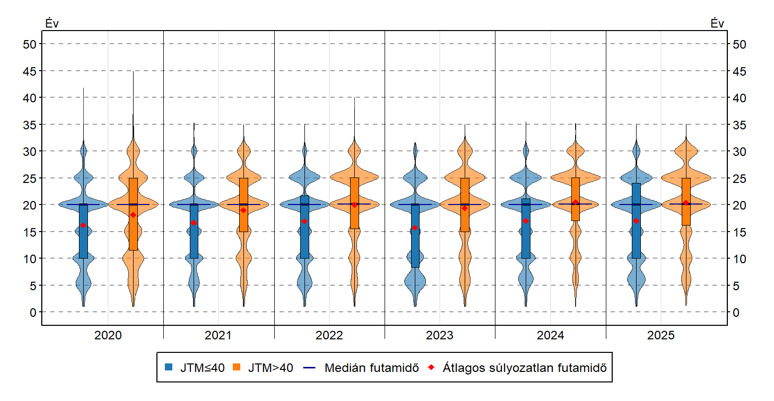

A lakáshitelek esetén a magas jövedelmi megterheltségű hitelfelvevők hosszabb futamidejű hitelek felé történő elmozdulásának stabilizálódása látható. A hitelfelvevők a magas törlesztőrészletekhez a futamidő hosszabbításával is alkalmazkodhatnak. A jövedelmileg kifeszített, 40 százaléknál magasabb JTM értékkel nyújtott lakáshitelek és az ennél alacsonyabb JTM értékkel nyújtott lakáshitelek átlagos futamideje közötti különbség 2025 első felében a korábbi évekhez hasonlóan 3,5 év körül szóródik azzal, hogy a 15 évnél alacsonyabb futamidővel nyújtott hitelek aránya a 40 százalék feletti JTM-mel nyújtott hitelek esetén kissé csökkent (12. ábra). Az átlagos futamidő azonban még a jövedelmileg kifeszítettebb hitelekre jellemző 20,4 év esetén sem tekinthető nemzetközi összehasonlításban magasnak. A fogyasztási hitelek esetén jelentős futamidő-hosszabbítás nem volt látható.

12. ábra: A lakáshitelek szerződéskötéskori futamidejének alakulása JTM kifeszítettség szerint

Megjegyzés: 2025 esetén első féléves adatok. Csak lakásépítési és vásárlási hitelek, felújítási és bővítési hitelcélok nélkül. A violin ábra az adatok eloszlását mutatja a futamidő mentén, a gyertya ábra pedig az interkvartilis (IQR) terjedelmet, valamint a másfélszeres interkvartilis értékeket. Forrás: MNB.

II. KERETES ÍRÁS: A lakáspiaci kockázatok monitoringrendszerét erősítő modellfejlesztések

A lakásárak túlzott és tartós emelkedése és a háztartások ehhez kapcsolódó eladósodása jelentős rendszerkockázatok felépülését okozhatja a pénzügyi rendszerben. A lakásár-dinamika minél pontosabb és gyorsabb előrejelzése ezért nagyban hozzájárulhat a hatékonyabb és gyorsabb szakpolitikai válaszlépések kialakításához. A gazdasági környezet gyors változásai és az adatközlések időnként jelentős lemaradása okán azonban a hagyományos, negyedéves adatokra épülő modellek csak jelentős késéssel képesek jelezni a kockázatok felépülését. E kihívásokra válaszul az MNB egy olyan fejlett, kétpilléres modellezési keretrendszert fejlesztett, amely a korábbinál pontosabb és időszerűbb döntéstámogatást nyújt.

Az MNB lakáspiaci előrejelzési monitoringrendszerének alapját két, egymást kiegészítő ökonometriai modell adja:

A korábban kifejlesztett és a 2025. májusi Lakáspiaci jelentésben bemutatott Lasso kvantilis regressziós modell (QR modell) elsődleges célja nem a központi pálya, hanem a kockázatok és a szélsőséges kimenetelek feltérképezése. A modell nevében szereplő „Lasso” eljárás egy automatizált változószelekciós technika, amely a számos potenciális magyarázó tényező közül képes kiválasztani a lakásár-dinamika szempontjából leginkább relevánsakat, ezzel is növelve a modell robusztusságát. Kiemelkedő tulajdonsága, hogy kifejezetten azokban a magas volatilitású, bizonytalan időszakokban is stabil előrejelzést ad, amikor a lefelé mutató kockázatok felmérése a leginkább kritikus. A modell segítségével számszerűsíthetővé válnak a „House-price-at-Risk” (HaR) típusú kockázati mutatók, amelyek megmutatják egy esetleges negatív piaci sokk potenciális mértékét.

A másik, újonnan kifejlesztett, kevert frekvenciás Bayes-i állapottér modell (MF-BVAR) legfőbb innovációja, hogy áthidalja a különböző gyakoriságú adatközlések közötti információs rést. A Bayes-i megközelítés különösen hatékonyan javítja a modell teljesítményét olyan esetekben, amikor – mint a lakáspiaci modellezésnél gyakran – viszonylag rövid idősorok mellett nagyszámú magyarázó változóval dolgozunk. A modell az adatsorok perzisztenciájára vonatkozó információkat egy úgynevezett Minnesota prior segítségével hasznosítja, ami hatékonyan kezeli a becsülendő paraméterek nagy számát, javítva ezzel az előrejelzés pontosságát. A modell egy 12 változóból álló komplex rendszerben vizsgálja a lakásárak alakulását, ötvözve a negyedéves adatokat (pl. MNB lakásárindex, hosszú távú munkanélküliség) a havi indikátorokkal (pl. hitelkiáramlás, tranzakciószám, pénzügyi stresszindex). Ennek eredményeként a modell kiválóan alkalmas ténybecslésre (ún. „nowcastingra”), vagyis a jelenlegi negyedévre vonatkozó lakásár-dinamika nagy pontosságú becslésére, így a legvalószínűbb lakásár-pálya pontosabb rövid távú előrejelzését teszi lehetővé. Ezáltal a döntéshozók közel valós idejű képet kapnak a piac állapotáról. Az országos és a budapesti lakásár-alakulás előrejelzésére két külön modellt fejlesztettünk, a főváros esetén a Budapestre szűkített adatok beépítése útján (amennyiben azok elérhetők voltak).

A kevertfrekvenciás MF-BVAR modell a hosszabb idősorok felhasználása útján pontosabb előrejelzést tesz lehetővé. Az előrejelzésünk hatékonyságának ellenőrzésére 2024 második és 2024 negyedik negyedévétől indítva is elvégeztük a fővárosra vonatkozó előrejelzésünket A 2024. második negyedévben kezdődő előrejelzés esetén (1. ábra, bal panel), ahol az MNB nominális lakásárindex tényadata 2024 első negyedévéig áll rendelkezésre, a havi adatsorok közül a leghosszabb 2024 augusztusáig tart. Itt a QR modell előrejelzése is az MF-BVAR mediánbecslése körül, annak 20-80 százalékos konfidenciasávján belül alakul. A 2024 negyedik negyedévétől indított becslés esetén (1. ábra, jobb panel), ahol a becsléshez az MNB nominális lakásárindex 2024 harmadik negyedévéig áll rendelkezésre, az MF-BVAR modell előrejelzése a további 4-6 hónapig elérhető havi információk felhasználása okán továbbra is közel esik a tényadathoz, míg a kizárólag negyedéves adatokat, azaz kevesebb információt felhasználó QR modell előrejelzése érdemben elmarad az MF-BVAR modell előrejelzésétől és a tényadatok alakulásától. Ez a két becslés rámutat a kevert frekvenciás modell szükségességére, és arra a szcenárióra, amely esetén a kvantilis regressziónál szignifikánsan pontosabb előrejelzést ad. 2024 első negyedévében nem történt jelentős trendforduló az ingatlanárak változásában, ezzel szemben 2024 harmadik negyedévétől az árak növekedése jelentősen felgyorsult. Ez utóbbi esetben a csaknem valós időben elérhető havi adatok felhasználása nagymértékben hozzájárult ahhoz, hogy az előrejelzés egy hónap csúszással, azaz csaknem valós időben követte az árak növekedésének gyorsulását.

1. ábra: A budapesti MNB-lakásárindex kevert frekvenciás előrejelzése 2024 második (bal panel) és 2024 negyedik (jobb panel) negyedévétől indítva

Megjegyzés: Minden idősor 2013 januárjában indul a kevert frekvenciás modellben. A havi adatok végdátuma nem kiegyensúlyozott, például 2024 szeptemberében 2024. június és augusztus között változik, míg a negyedéves adatok, köztük az MNB-lakásárindex, ugyanebben az időablakban 2024 első negyedévéig voltak elérhetőek. Modellünk a legutóbbi adatfrissítésnél az Otthon Start Program hatását explicit módon szeptemberben még nem tudja figyelembe venni, mivel idősoros modell, és múltbeli adatokon alapul, azonban az közelmúltban megemelkedett kereslet az eredményekben már megjelenik. Forrás: MNB

A két modell együttes alkalmazása egy teljesebb és megbízhatóbb képet nyújt a lakáspiaci folyamatokról. Szoros kapcsolatukat jelzi, hogy az MF-BVAR modellben használt változókészletet részben a Lasso modell változószelekciós eredményei alapján alakítottuk ki. Így a kevert frekvenciás modell kijelöli a lakásárak legvalószínűbb rövid távú pályáját, míg a kvantilis regresszió felrajzolja az e pálya körüli kockázati zónákat. Ez a kettős megközelítés közvetlenül hozzájárul a hatékonyabb makroprudenciális politikához, mivel a közel valós idejű adatokon alapuló előrejelzések korai figyelmeztető jelzésként szolgálnak, lehetővé téve a proaktív fellépést. Emellett a központi pálya és a kockázatok mértékének együttes ismerete segíti a makroprudenciális eszközök (pl. adósságfék-előírások) finomhangolását.

4. Bázeli likviditási és finanszírozási eszközök

4.1. A bankszektor rövid távú likviditási többlete továbbra is jelentős

A bankrendszer rövid lejáratú likviditást szabályozási oldalról biztosító LCR szintje az elmúlt évben stabilan magas, bár kis mértékben csökkenő likvid eszköz többletet mutatott. Az egyedi megfelelésen számított szektorszintű LCR az elmúlt évben tapasztalható kis mértékű lemorzsolódást követően még mindig magas, 166 százalékos szinten állt 2025. június 30-i adatok szerint ((13. ábra). A konszolidált bankrendszeri LCR ugyanezen időszakban 189 százalék volt. A 2024. második és 2025. első félévét lefedő egy éves időszakban az egyedi bankok mindegyike 130 százalék, konszolidált megfelelést tekintve pedig 140 százalék feletti LCR szinteket teljesített, jellemzően némileg csökkenő, elsősorban a lejáró hosszú fedezett MNB hitelekkel összefüggésben. Bár a szabályozói elvárásoknak minden bank megfelel, a bankrendszeri likviditás nem egyenletesen oszlik meg az intézmények között, ami egyes esetekben aktívabb likviditásmenedzsmentet tesz szükségessé. A bankrendszer számára mintegy 7400 milliárd forint likvid eszköz többlet áll rendelkezésre a 100 százalékos minimum elváráson felül. Az MNB likviditási stresszteszt eredményei alapján a hazai bankszektor likviditási többlete még egy súlyos stressz esetén is elegendő fedezetet nyújtana a szabályozói követelmények teljesítéséhez 2.

13. ábra: Az intézmények LCR-megfelelésének alakulása

Megjegyzés: Az ábrán az első és kilencedik decilist, az első és harmadik kvartilist, valamint az átlagot ábrázoltuk, egyedi szintű megfelelési kötelezettség alapján számolva. Jelzálog-hitelintézetek és lakás-takarékpénztárak nélkül. Forrás: MNB.

Az LCR alakulását és annak hosszú távú szerkezetváltozását meghatározó tényezőkben, elsősorban a likvid eszközök vonatkozásában láthatóak nagyobb változások. A likvid eszközök szintbeli csökkenését és szerkezeti átrendeződését a bankrendszer által saját számlán tartott jegybanki diszkontkötvény-állomány csökkenése (központi banki eszközök), a jegybanki tartalékszámlán tartott banki likviditás mérséklődése (lehívható központi banki tartalékok) és az MNB fedezetképes állampapír-állomány ezt meg nem haladó növekedése (központi kormányzati eszközök) párhuzamosan alakították az elmúlt időszakban. Ez utóbbi változásnak érdemi ösztönzést adhatott a banki extraprofitadó optimalizálása, többek között a sajátszámlás jegybanki diszkontkötvény állományok visszaesését eredményezve (14. ábra).

14. ábra: Az LCR szerinti likvid eszközök és nettó kiáramlások alakulása

Megjegyzés: Egyedi szintű megfelelési kötelezettség alapján számolt likvid eszközök. Jelzálog-hitelintézetek és lakás-takarékpénztárak nélkül. Forrás: MNB.

Az MNB 2023. évi felügyeleti hatáskörben előírt LCR-t érintő likviditási többletkövetelményeit is megfelelően teljesítik a bankok. Az MNB 2023. augusztusi vezetői körlevelében az LCR vonatkozásában megfogalmazott extra felügyeleti követelményei, így 140 százalékos LCR megfelelésre, a szigorúbb likviditási menedzsmentre, valamint főleg a betétkoncentrációval összefüggő 2. pilléres likviditási pufferkövetelményekre vonatkozó elvárások továbbra is hatályosak. Ez utóbbi addicionális, a nagybetétek kockázataival összefüggésben elszámolandó többlet kiáramlás miatti extra likvid eszköz elvárás nyomán 2025. június 30-ára az egyedi bankok 60 százalékának köszönhetően mintegy 1200 milliárd forintnyi többlet likvid eszköz igény jelentkezett, átlagosan az összes 1. pilléres kiáramlás 8,5 százalékát elérő mértékben. A követelmény továbbra is jellemzően a kisebb bankok számára jelentett érdemi terhet, de több nagybank is 10 százalékot meghaladó többletkiáramlást volt kénytelen elkönyvelni. A 2. pilléres többletkövetelmény figyelembevételével összességében mintegy 16 százalékponttal alacsonyabb szektorszintű LCR adódik. Ugyanakkor, a 2. pilléres kiegészítéssel számolt LCR mutató vonatkozásában elégséges a 100 százalékos szintnek megfelelni (15. ábra).

15. ábra: Szektorszintű LCR szintek alakulása a 2. pilléres többletkövetelménnyel

Megjegyzés: Egyedi megfelelés szerint számolt szektorátlagok. Forrás: MNB.

A likviditás szintjét és szerkezetét több tényező is befolyásolhatja rövid és hosszabb távon, de nem várható a jelentős likviditási többletek érdemi csökkenése. A kötelező tartalékráta 10 százalékról 8 százalékra csökkentéséről hozott 2025. júliusi MNB döntés tovább támogathatja a likvid eszközök szerkezetét és szintjét meghatározó átrendeződést, bár összességében LCR-semlegesnek tekinthető. Emellett a jegybanki hosszú fedezett hitelek kifutása is elindult 2025 márciusától, aminek likviditási, illetve LCR hatása attól függően lehet negatívabb, hogy a törlesztés miatti azonnali likviditáscsökkenést mennyiben ellensúlyozza a fedezetből kikerülő eszközök (főleg állampapírok) likvid eszközzé alakulása. Az adatok azt mutatták, hogy több nagybanknál nem nagyon, vagy alig volt már ténylegesen megterhelt állampapír, így az MNB hitelek visszafizetése inkább csökkentette az LCR mutatót. Hosszabb távon pedig az önkormányzati betétek 2025. októbertől több lépcsőben MÁK számlára utalása hozhat szerkezeti változásokat és mérsékelt likviditáscsökkenést a szektorban.

4.2. A bankok finanszírozási szerkezete és stabil forrásokkal történő ellátottsága megfelelő

A hosszú távú stabil finanszírozást megkövetelő EU szintű NSFR-követelmény a bankrendszerben jelentős, bár kissé csökkenő többlettel teljesül. A 100 százalékos elvárt szintet a bankok az elmúlt évben egyedi megfeleléssel kalkulálva szektorszinten kis mértékben csökkenve 2025. június 30-i adatokon 132 százalékon teljesítették, ahogy konszolidált megfelelésen vizsgálva is mérsékelt csökkenés látható. A szektorszintű stabil forrás többlet ennek megfelelően egy év alatt 6 százalékkal mérséklődve 11 650 milliárd forintot tett ki 2025. június végén, a hitelezés felfutásával összefüggően növekvő stabil forrás igény miatt. A nagybankok túlnyomó többsége a bőven biztonságos, a minimum elvárt pufferszintet meghaladó 15 százalékpontos, konszolidált megfelelésen véve 29 százalékpontos többlet stabil finanszírozással rendelkezett (16. ábra).

16. ábra: Az intézmények NSFR-mutatójának alakulása

Megjegyzés: Alsó és felső decilis (függőleges vonalak), alsó és felső kvartilis (világoskék oszlopok), valamint középértékek (átlag és medián), egyedi megfelelés alapján. Az NSFR 2021. június 28-tól lépett hatályba, előtte becsült adatok (satírozott terület). Forrás: MNB.

A szektorszintű NSFR kismértékű csökkenése az eszközoldali változásokkal összefüggő, hitelezésnövekedésre visszavezethető stabil forrás igény növekedéssel függ össze. A szektor stabil forrás igényének 2 százalékos növekedése változatlan nettó stabil forrás állomány mellett következett be. A stabil forrás igényt meghatározó bruttó eszközoldal növekedése is meghaladta a bruttó forrásoldal növekedésének mértékét. Eszközoldalon a hitelállomány, valamint az alacsony stabil forrás igényt támasztó likvid eszközök növekedése voltak meghatározóak. Forrásoldalon elsősorban a lakossági betétállomány, másodsorban pedig a tőketípusú források növekedéséből fakadó stabil forrás növekmény volt döntő, bőven meghaladva a pénzügyi ügyfelektől származó források csökkenését. Összességében mind a stabil forrás igényt meghatározó eszközök átlagos kockázati súlya, mind a stabil források átlagos stabilitási faktora nagyjából azonos mértékben csökkent a vizsgált egy évben.

4.3. A hazai bankrendszer nemzetközi összevetésben is jelentős likviditási és finanszírozási többlettel rendelkezik

A két bázeli típusú finanszírozási követelmény, az LCR és NSFR tekintetében a hazai bankrendszer helyzete EU-s összevetésben is jónak mondható. Konszolidált szintű megfelelést tekintve az elérhető 2025. második negyedév végi EU szintű adatokkal való összevetésben elmondható, hogy az ugyanazon időszakra vonatkozó hazai LCR (191 százalék) és az NSFR szint (147 százalék) is érdemben az EU átlaga felett tartózkodik és magasabb a legtöbb visegrádi államhoz képest is (17. ábra). A hazai bankok EBA által számított nem pénzügyi vállalatokra és háztártásokra vonatkozó hitel-betét mutatója (80,6 százalék) mint általános finanszírozási kockázati mérőszám messze az EU átlaga (106,4 százalék) alatt van, ami jelentős szabad hitelezési kapacitást feltételez.

17. ábra: A hazai bankrendszer LCR és NSFR megfelelése EU-s összevetésben

Megjegyzés: konszolidált megfelelésen vett, szűkített banki bázison vett megfelelések Magyarország kivételével, amelynek adatai a teljes szektorra vonatkoznak. PT, SI, CY, MT és LT esetében a 250 százalék feletti LCR átlagokat nem ábrázoltuk az összehasonlíthatóság érdekében. LCR szintek szerint sorba rendezett adatok. Forrás: EBA Risk Dashboard, MNB.

5. Külső sérülékenységet csökkentő eszközök (DMM, DEM, BFM)

5.1. A bankrendszer külső sérülékenységével összefüggő rendszerkockázat mérsékelt

A bankrendszer rövid külső adóssággal összefüggő rendszerszintű sérülékenysége továbbra is historikusan mérsékelt. A bankrendszer euróban vett rövid lejáratú külföldi adósságállománya 2025. második negyedévének végére elérte a 2007-es szintet. Ugyanakkor mindez a bankrendszeri mérlegfőösszegre, vagy akár a GDP-re vetítve csak kis mértékű növekedéssel járt. 2025. második negyedévének végén a hazai bankrendszer hátralévő lejárat szerinti rövid külső adóssága előzetes számok alapján 9,9 milliárd eurót, a bankrendszer mérlegfőösszegének 5,0 százalékát tette ki, minimálisan még csökkenve is az előző év azonos időszakához képest. Ez bár a historikus minimumhoz képest mintegy 2 százalékponttal magasabb érték, a 2010-ben tapasztalt maximumtól jócskán elmarad (18. ábra). A rövid külső adósság a bankokat tekintve továbbra is koncentrált, az érintett néhány bankcsoport kevésbé kockázatosnak mondható csoporton belüli ügyleteivel összefüggően pedig volatilis.

18. ábra: A bankrendszer rövid külső adósságállományának alakulása

Megjegyzés: RKA – rövid külső adósság, GDP – bruttó nemzeti termék, MF – mérlegfőösszeg, RES – nemzetközi tartalék. Hitelintézeti szektor, MFB és KELER adataival együtt. Historikus minimumok 1998 első negyedévétől számítva. 2025. második negyedév végi adatok nem fizetési mérleg adatszolgáltatásokból becsült értékek. Forrás: MNB.

5.2. A bankrendszer megfelelő pufferekkel és biztonságos forrásszerkezettel teljesíti a hazai finanszírozási előírásokat

A makroprudenciális politika külső, devizális és bankközi finanszírozási rendszerkockázatokat célzó követelményeit a bankszektor biztonságos pufferekkel teljesíti. Az EU-szintű bázeli likviditási-finanszírozási követelményeket (LCR, NSFR) az országspecifikus kockázati sajátosságok miatt kiegészítő, hazai hatáskörben alkalmazott szabályozási elvárások tekintetében a bankoknak jelentős mozgástere van a hitelezésre, valamint az esetleges finanszírozási sokkok kezelésére is (19. ábra). A jelentős, rövid és hosszabb távú visszatekintésben is stabil pufferek a korábbi pénzügyi válság által jelentett kihívásokhoz hasonló finanszírozási problémák valószínűségét minimális szinten tartják.

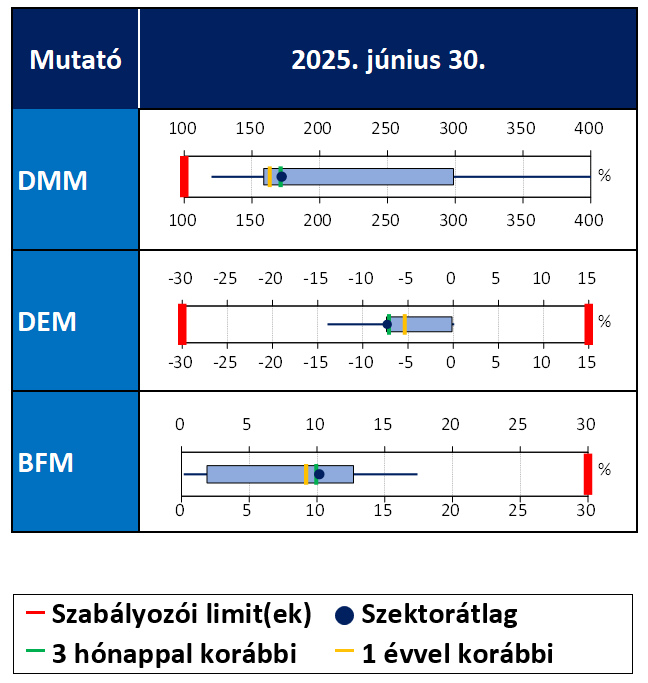

19. ábra: A hazai külső sérülékenységet mérséklő finanszírozási előírásoknak való megfelelés

Megjegyzés: 2025. június 30-i adatok alapján. A kék téglalap szélei az alsó-felső kvartilisek, a sötétkék vonal végei az eloszlás 10. és 90. percentilisei. Forrás: MNB.

A bankrendszer jelentős, a devizafinanszírozás megfelelési mutató (DMM) és a devizaegyensúly mutató (DEM) szabályozások szempontjából biztonságos és kedvező szerkezetű stabil devizaforrás többlettel működik. A szektorszintű DMM az elmúlt évben is historikusan magas volt, és 2025. június végén 172 százalékot ért el mintegy 6500 milliárd forint stabil forrás többlettel. Stabilizálódott a devizaforrás-többlet mérlegfőösszeg arányos mértéke is és a DEM 2025. június végén -7 százalékon állt, bőven a megengedett 15 és -30 százalékos limitek közötti tartományban. A megfigyelt időszak végén a bankrendszerben 4900 milliárd forint mérlegen belüli devizaforrás többlet mutatkozott. Mind a DMM, mind a DEM alakulása tehát a bankrendszer stabil finanszírozási folyamataira utalnak.

A DMM-ben számba vett növekvő stabil devizaforrás igény (finanszírozandó devizaeszköz) és a még jobban emelkedő stabil devizaforrások belső szerkezetében is a negyedéves ingadozások ellenére alapvetően stabilitás látható. Forrásoldalon nőtt az ügyfélbetétek, azon belül pedig elsősorban a KKV-ken kívüli nem pénzügyi vállalati betétek és a rövid lejáratú nem banki, nagyrészt befektetési alapokhoz köthető pénzügyi vállalati betétek volumene és stabil források közötti aránya is. Kis mértékben, ezzel összefüggésben csökkent az éven túli devizaforrások aránya. Eszközoldalon érdemben nőtt a vállalati devizális garanciák és hitelkeretek, a likvid eszközök állománya és aránya is, amelynek DMM-beli hatása azonban 0 vagy alacsony beszámítási súlyok nyomán mérsékelt, vagyis nem vagy alig mozgatták a stabil forrás igényt. (20. ábra).

20. ábra: Stabil deviza finanszírozást igénylő és biztosító eszköz- és forráscsoportok, illetve finanszírozási mutatók alakulása

Megjegyzés: A DMM súlyozatlan tételei alapján. 2020. március és szeptember között átmeneti szigorítás volt érvényben a DMM-ben és a DEM-ben. E: eszköz, F: forrás. Forrás: MNB.

A mérlegen belüli nyitott pozícióval összefüggésben a bankrendszernek mérlegen kívüli, FX-swap piaci nettó forintforrás szerző kitettsége van (21. ábra). A swap piaci kitettségekkel összefüggő piaci, partner és likviditási rendszerkockázatok kezelhető mértékűek. Az FX-swap piaci forgalom (piacméret), bár volumenét tekintve historikusan magas, mérlegfőösszeg arányosan azonban kifejezetten alacsony. Forintszerző oldalon az MNB FX swap facilitása továbbra is biztonságot jelent.

21. ábra: Mérlegen belüli FX pozíció és swap aggregátumok alakulása

Megjegyzés: Negatív FX-swap pozíció forintszerző devizanyújtó FX-swap pozíciót takar. Forrás: MNB.

A kockázatosabb pénzügyi vállalati forrásokra való szektorszintű ráutaltság stabilan alacsony, jelentősen a bankközi finanszírozási mutató (BFM) szabályozás által megengedett 30 százalékos maximum alatt van. 2025. második negyedévének végén a szektorszintű átlag 10 százalékot tett ki, lényegében változatlanul alacsony szintet mutatva az előző év azonos időszakához képest. (22. ábra). A bankok többsége, köztük a nagybankok is, az előírást jelentős pufferekkel teljesítik. Továbbra is a leginkább magas és volatilis mutatókkal a koncentrált csoporton belüli és kívüli ügyletek miatt a nagyobb fióktelepek működnek kisebb szabad mozgástérrel, egy nagyobb külföldi tulajdonú, bankközi forrásait tekintve kizárólag rövid lejáratú forrásokra támaszkodó bankcsoport kivételével. Az elmúlt évben nőtt a pénzügyi vállalati forrásokon belül a BFM által célzott kockázatosabb források aránya, vagyis szűkült a kevésbé kockázatos, mentesített speciális források aránya. A BFM által számba vett forrásokon belül pedig nőtt a volatilisebb rövid lejáratú, azon belül pedig mind a forintban, mind a devizában lévő kitettségek aránya, ami a magasabb súlyok miatt meg is mutatkozott a szektorszintű mutató emelkedésében. A pénzügyi vállalati forrásokra való ráutaltság azonban a kisebb, kedvezőtlennek mondható belső szerkezeti elmozdulás ellenére és tekintettel a piaci források magasabb arányára is nem mutat érdemi sérülékenységnövekedést az összes pénzügyi vállalati forrásnak a relatív alacsony szintje miatt.

22. ábra: A bankrendszer BFM által célzott pénzügyi vállalati forrásainak alakulása

Megjegyzés: Bruttó súlyozatlan pénzügyi vállalatoktól származó források. Bruttó BFM a súlyozatlan BFM által célzott pénzügyi vállalati források az összes forrásra vetítve. Mentesített források: jelzáloghitel fedezetű forrás, speciális intézménytől (MFB, MNB stb.) kapott hitel, hitelintézet külföldi fióktelepétől származó forrás, kibocsátáskor 2 évet meghaladó lejárattal rendelkező kötvény, margin számlák egyenlege, járulékos tőkeelemek állománya, csoporthoz tartozó hitelintézetektől (nem anyavállalattól) kapott források, a pénzügyi derivatívák valós mérlegen belüli forrásoldali értéke. Forrás: MNB.

6. Jelzáloghitel-finanszírozás megfelelési mutató (JMM)

6.1. A JMM szabályozás a bankok hosszú lejáratú, stabil finanszírozásának és a jelzáloglevél piac fejlesztésének egyik eredményes eszköze

A JMM-szabályozás a jegybanki jelzáloglevél-vásárlási programokkal együtt az elmúlt közel 10 év alatt hozzájárult a bankrendszeri mérleg lejárati struktúrájának javításához, és ezzel a pénzügyi stabilitás erősítéséhez, illetve a hazai jelzáloglevél-piac fejlesztésében is sikereket ért el. A piacon 3 helyett 5 szakosított bank, jelzálogbankok végeznek jelzáloglevél kibocsátást és nyújtanak refinanszírozási szolgáltatást. Megduplázódott a jelzáloglevél-állomány, hiszen a 2015-ös mintegy 1000 milliárd forintos szintről 2025. június 30-ára 2345 milliárd forintra nőtt az állomány (23. ábra). Ez oda vezetett, hogy a jelzáloglevél-állomány a teljes lakossági jelzáloghitel-állományra vetítve az elmúlt majdnem egy évtizedben megduplázódott és 2025. második negyedévének végén elérte a 35 százalékot.

23. ábra: A jelzáloglevelek és jelzáloghitelek állományának alakulása

Megjegyzés: Jelzáloghitelre vetített jelzáloglevél állomány a névértékes adatokon vett jelzáloglevél állománnyal számolva, súlyozatlan nevezőt és számlálót véve. Forrás: MNB.

A JMM követelményt a bankok és a szektor egésze jelentős pufferek mellett teljesítik. A JMM bankrendszeri átlaga 2025. június 30-án 31,7 százalékon állt (24. ábra). A mutató 2025. március 31-én 5 éves mélypontjára, 28,5 százalékra csökkent, mert a bankok a bizonytalan feltételek és az érdemi forrástöbbletek miatt jellemzően kivártak a kibocsátásokkal még a jelentős lejáró állományok és a növekvő jelzáloghitel-állomány mellett is. Összességében azonban a tartós finanszírozási forma miatt ez egy kevésbé ingadozó, leginkább a hitelállományok alakulásától és a jelzáloglevelek (és a kapcsolódó refinanszírozás) lejáratától függő, jól tervezhető szabályozási követelmény. Ez lehetővé teszi, hogy a megfelelést biztosító jelzáloglevél kibocsátások, refinanszírozási kapcsolatok a lehető legjobb feltételek szerint és a legoptimálisabb időpontban történjenek meg.

24. ábra: A JMM-megfelelés alakulása

Megjegyzés: Az ábrán az első és kilencedik decilist, az első és harmadik kvartilist, valamint az átlagot ábrázoltuk. Forrás: MNB.

6.2. A jelzáloglevél-állomány jellemzőiben kisebb, jelentős részben a JMM szabályozás által indukált változások voltak láthatók

Az elmúlt egy évben a teljes, és azon belül a zöld és deviza jelzáloglevél állomány is növekedni tudott, ami kedvező irányba mozdította a tulajdonosi megoszlást is. A növekedést továbbra is főként a JMM szabályozás és a jegybanki jelzáloglevél-megújítási lehetőség támogatta. A teljes állomány 12,5 százaléka zöld forint jelzáloglevél és a júniusi második jelentős nem zöld deviza jelzáloglevél kibocsátás nyomán immár 17 százaléka deviza jelzáloglevél volt. Minden bank rendelkezik kibocsátott zöld jelzáloglevéllel, viszont deviza jelzálogleveleket eddig csak egyetlen bank bocsátott ki. Összességében az elmúlt évek fejleményei kedvezőek a jelzáloglevél-diverzifikáció és a szélesebb körű befektetői érdeklődés fenntartása szempontjából is (25. ábra).

25. ábra: A hazai jelzáloglevelek állományának alakulása devizanem és fenntarthatósági bontásban

Megjegyzés: Névértéken vett adatok alapján. Zöld deviza jelzáloglevelek egyelőre nincsenek a piacon. Forrás: MNB.

A tulajdonosi összetétel tekintetében továbbra is jelentős tér áll rendelkezésre a ténylegesen szektoron kívülről érkező, stabil források bevonására, de kedvezőnek értékelhető a hazai bankszektoron kívüli intézményi és külföldi piaci hányad növekedése. A bankok eszközoldalon továbbra is jelentős jelzáloglevél-állományokat tartanak. Egyrészt elég magas a saját kibocsátású értékpapírok csoporton belüli birtoklása, másrészt, más bankok jelzálogleveleinek eszközoldali tartása is jellemző. Az MNB tulajdoni hányada a több éve kizárólag jelzáloglevél-megújításra vonatkozó korlátozott, elmúlt évben sokszor ki nem használt eszközvásárlási program miatt 2022 óta megfeleződött. Ez a visszaszorulás kevésbé volt tetten érhető a zöld jelzáloglevél szegmensben (26. ábra). A devizajelzáloglevél-kibocsátásokhoz köthetően kiemelendő, hogy ezek JMM-ben való beszámíthatóságára lehetőséget adó szabályozásmódosítás céljával összhangban egyre nagyobb a külföldi tulajdoni hányad, amelyben már jelentős és diverzifikált, hazai bankcsoportokhoz nem kötődő külföldi banki és egyéb pénzügyi közvetítői befektetői összetétel valósult meg.

26. ábra: Jelzáloglevél-állományok főbb tulajdonosi szektorok szerint bontva

Megjegyzés: Adatok névértéken. Belföldi intézményi befektetők: egyéb pénzügyi közvetítők, pénzügyi kiegészítő tevékenységet végzők, biztosítók és nyugdíjpénztárak. Belföldi egyéb befektetők: nem pénzügyi vállalatok, háztartások és háztartásokat segítő non-profit intézmények, államháztartás alszektorai. Forrás: MNB

Változatlan szabályozás mellett is várható a jelzáloglevél-piac növekedése. 2025-2026-ban a korábbi évekhez képest kisebb jelzáloglevél-állományok járnak le: 2025-ben 269 milliárd forint és 2026-ban 98 milliárd forint. Ugyanakkor az erősödő jelzáloghitelezésre és különösen az Otthon Start programra tekintettel a jelzáloghitel-állomány jelentős, mértékét tekintve egyelőre bizonytalan nagyságrendű bővülésére lehet számítani. Emiatt jelentős kibocsátási szükségletek jelentkeznek: a jelenlegi JMM megfelelési szintek biztosításához 2025-2026-ban konzervatív várakozások szerint 500-700 milliárd forint, erősebb hitelkiáramlással számolva akár 900-1300 milliárd forint új jelzáloglevél jelenhet meg a piacon, attól függően, hogy a JMM-ben kedvezményes súllyal figyelembe vehető zöld, vagy pedig barna értékpapírokat bocsátanak ki a jelzálogbankok (27. ábra). A JMM 25 százalékos szabályozói elvárt minimumának teljesítéséhez azonban ezeknek mintegy a fele, vagy annál kevesebb is elegendő lehet, de az eltérő JMM többletek okán más bankok közötti eloszlásban.

27. ábra: 2025-2026-os kibocsátási szükségletek különböző JMM megfelelési célok és jelzáloglevél-típusok mellett eltérő hitelállomány növekedési feltételezések mellett

Megjegyzés: 2025. június 30-i JMM adatokból kiinduló becslés. JMM nevezőjében a hitelállományok 2025 második félévére és 2026 egészére vonatkozó Otthon Start hitelprogram hatásával is kalkuláló előrejelzett növekedését figyelembe véve. A kibocsátási szükségletnél a refinanszírozási kapcsolatokon keresztül más bankoknál jelentkező alkalmazkodási igényekkel is számoltunk. Forrás: MNB.

6.3. A jelzáloghitelezési folyamatokra is tekintettel szükségessé vált a JMM szabályozás felülvizsgálata

7. Rendszerszinten jelentős intézmények tőkepuffere (OSII-B)

Az MNB éves rendszeres felülvizsgálata a 2025-ös évre vonatkozóan az előző évekkel megegyező hét bankot minősítette újból hazai (ún. egyéb) rendszerszinten jelentős intézményeknek (Other Systemically Important Institutions – O-SII). Az elmúlt évben az O-SII bankok rendszerszintű jelentőségének és koncentrációjának viszonylag mérsékelt változása a pufferráták módosítását nem indokolta.

A 2024-es azonosítási eljárás eredményeképp a korábbi évekkel megegyező hét bankcsoport minősült 2025-től is egyéb rendszerszinten jelentős hitelintézetnek. Az MNB a Magyarországon székhellyel rendelkező, ún. egyéb rendszerszinten jelentős intézmények legutóbbi, 2024-es éves rendszeres azonosítása során a korábbi években is alkalmazott, uniós szinten harmonizált alapmutatókat és a hazai kiegészítő indikátorokat aggregáló rendszerszintű jelentőség mérést tekintette irányadónak. Ennek segítségével a 2023. december 31-i, auditált adatokat felhasználva felülvizsgálta a rendszerszintű jelentőséget reprezentáló O-SII pontszámokat, amelyek az előző évekhez hasonlóan hét bankcsoportnál haladták meg a rendszerszinten jelentőssé minősítéshez alkalmazott 275 bázispontos küszöbértéket (28. ábra).

28. ábra: A rendszerszinten jelentősnek minősített bankok pontszámainak komponensei és a végleges pufferrátáik

Megjegyzés: Az ábrázolt pontszámok a 2024-es felülvizsgálat eredményei. A vízszintes kék vonal jelöli az Európai Bankhatóság Iránymutatásában foglalt sztenderd 350 bázispontos, a vörös vonal pedig az Európai Bankhatóság iránymutatásában lehetővé tett módon 2020-ban 275 bázispontosra csökkentett hazai küszöbszintet, amelyek felett egy bank O-SII minősítést kaphat. Forrás: MNB

Az O-SII bankok összességének rendszerkockázati lábnyoma magas szinten stabilizálódott, növekedése megállt a 2025-re vonatkozó pontszámok alapján. A jelentős bankok teljes piaci koncentrációja lényegében nem változott a megelőző évben mért összpontszámhoz hasonlítva (összesen 8025 bázispont, ami kis mértékű, 62 bázispontos csökkenés az előző időszakhoz képest). A rendszerszintű jelentőséget mérő pontszámok eloszlása az előző évekhez hasonlóan nem mutat számottevő átrendeződést, stabilnak bizonyult (29. ábra). A pontszámok komponensei közül a reálgazdasági kapcsolatokat reprezentáló mutatók változására a korábbi évhez hasonlóan az OTP-csoport gyors növekedése gyakorolt számottevő hatást, míg a többi O-SII bank mérete, hitelnyújtó és betétgyűjtő tevékenységeik csak viszonylag kisebb ütemben bővültek vagy stagnáltak. A hazai piac lassabb bővülése mellett az OTP-csoport nemzetközi terjeszkedése is bővítette a bank O-SII pontszámának több komponensét is, a 2023-ban lezárult akvizíciók és az egyes további külföldi piacokon elért kiemelkedő növekedés hatása a csoport méretére lényegesen felülmúlta az ellentétes irányú külpiaci hatásokat (ilyen például a Banca Transilvania eladása, amely már megjelent a 2023 év végi adatokban is). A volatilisebb pénzügyi piaci és bankközi mutatók alakulása gyakran csak átmenetileg okoz kisebb mértékű elmozdulásokat a jelentőséget reprezentáló pontszámokban. Ugyanakkor az OTP-csoport külföldi bővülése további strukturális jellegű átalakulást indukálva ezen mutatókban is még erősebbé tette a csoport dominanciáját. A pénzügyi összekapcsoltság hálózatos indikátorokait jellemző lényeges változás 2023-ban a bankközi piac lecsökkent aktivitása volt a bankrendszer egészében. Míg az O-SII bankok egymás közötti ügyleteinek volumene jelentősen alacsonyabban alakult a korábbi évekhez képest, addig a bankközi piacon résztvevő legnagyobb fióktelepek fenntartották kiterjedtebb közvetítői szerepüket és növelték a részmutatóban jelentőségüket. A szintén rendszerszinten kritikusnak ítélt swappiaci hálózatban tipikusan a forint szerző oldalon bővült számottevőbben egyes O-SII bankok tranzakciós volumene, akár a nemzetközi csoporton belüli, akár csoporton kívüli pénzügyi kapcsolatok révén.

A bankoktól az O-SII puffer megfelelés 2025 második negyedévének végén 675 milliárd forint tőkét igényelt, ugyanakkor magas, közel 2218 milliárd forint szabad tőkepufferrel működtek, és a számottevő egyedi különbségek mellett is a legalacsonyabb szabad puffer-ráta elérte a 4,5 százalékot.

29. ábra: A rendszerszinten jelentősnek minősített bankok pontszámainak időbeli alakulása

Megjegyzés: Az évszámok a pontszámok érvényességi időszakát jelölik, a pontszámokat az érvényeség évét kettővel megelőző év dec. 31-i vonatkozású auditált adatszolgáltatásai alapján számolja az MNB. Forrás: MNB

III. KERETES ÍRÁS: Az EGT O-SII pufferráta hozzárendelési szabályainak (a „bucketing”) összehasonlító elemzése

A nemzetközi összehasonlításban nem csak az előírt pufferrátákhoz viszonyítva, de a pufferráta-hozzárendelési szabályokat összehasonlítva is kiegyensúlyozott a hazai O-SII pufferek kalibrációja. Az előírt O-SII pufferek viszonylag nagymértékű szórást mutatnak az uniós tagállamok között. A tagállami kalibrációk között megfigyelhető lényegesen eltérő szabályozói kockázattoleranciát visszatérően vizsgálták, például az EBA (2020) átfogóan kiértékelte a kalibrációhoz elsődleges iránymutatásul szolgáló O-SII pontszámok és az O-SII pufferráták közötti összefüggést. Aktuálisan az ECB (2025a) a Bankunió perspektívájából elemezte az O-SII pontszámokat, a szokásos tagállami helyett a teljes bankuniós bankrendszer arányában kiszámítva a pontszámok piaci részesedés alapú komponenseit, és így jutott arra a megállapításra, hogy a bankuniós O-SII hitelintézetek pufferrátái túlzott mértékű heterogenitást mutatnak. Ennek a mérséklése céljából a már hatályos, a Bankunióban alkalmazandó, és a tagállami bankrendszeri aggregátumok alapján számított pontszámokon alapuló mellett egy másik lépcsős pufferráta hozzárendelés szabály is teljeskörűen bevezetésre kerül 2028-ig. Ez a tagállami helyett a bankuniós bankrendszer egészéhez viszonyított részesedések alapján kiszámított pontszámok szerint állapít meg minimumokat (floor-okat) a tagállami pufferrátáknak (lásd ECB, 2025b). A hazai szabályozást az MNB 2023-as Makroprudenciális jelentése hasonlította össze az EEA tagállamokéval, bemutatva a pontszámok és pufferráták együttes eloszlásán, hogy a hazai pufferráták a nemzetközi középmezőnybe tartoznak.

Az O-SII pontszámok és pufferráták közötti lépcsős hozzárendelések eltérő kialakításait tagállamonként egyetlen mérőszámban foglaljuk össze, ami pontszámok bármely kijelölt tartományán páronként összehasonlíthatóvá teszi a különböző tagállami hozzárendelési szabályokat. Az alábbiakban a tagállami pufferráták helyett azokat a tagállamok többsége (jelenleg 19 hatóság) által alkalmazott, publikus, de országonként eltérő paraméterekkel kialakított lépcsős pufferráta hozzárendelési szabályokat hasonlítjuk össze, amelyek egy-egy tagállami bankrendszerben a pontszámok egymást követő, növekvő tartományaihoz (ún. „bucket”-ekhez) monoton emelkedő pufferrátákat rendelnek. Egy ilyen lépcsős hozzárendelési szabályt, a példaként szolgáló ECB pufferráta floor rendszert, mutat be az 1.ábra. A bucket-ek kialakításában tipikusan megtalálható egy nulla százalékos pufferráta szint, ami a rendszerszintű jelentőséget el nem érő pontszám-tartományhoz tartozik (az ábrán citromsárga terület alatt), valamint a pufferráta lépcsős emelkedésének szakasza, ahol országspecifikusan alakítják ki például a bucket-ek számát, méretét, a pufferráták emelkedésének mértékét (az ábrán a világoszöld területeket fedi le). Végül az adott tagállamban alkalmazott legmagasabb pufferrátához, ami esetenként alacsonyabb, mint a CRD által megállapított jogszabályi 3 százalékos maximum, jellegzetesen egy kisszámú O-SII bankot tartalmazó vagy teljesen üres legfelső bucket tartozik. A nemzetközi összehasonlítás áttekinthetősége végett egy-egy lépcsős hozzárendelés egyedi szerkezetét a policy szigorúságát is jellemző egyetlen mérőszámban foglaljuk össze, ami annak a területnek a nagysága, amit a bucket-ek lefednek a pontszámok elméleti maximuma (10 ezer bázispont) és a pufferráták sztenderd jogszabályi maximuma (3 százalék) által határolt síkrészből, illetve ennek az O-SII bankok által benépesített releváns részleteiből (ezeket a hozzárendelés lépcsős függvénye alatti és feletti területeket illusztrálja az 1. ábra színezése). Néhány példával szemléltetve a javasolt lefedett terület alap mutatót, ha szélsőséges esetben minden bank pontszámtól független a maximum 3 százalékos rátát kapná, akkor a terület 100 százaléka lefedésre kerülne, ha mindössze 1,5 százalékos rátát kapnának akkor a lefedett terület 50 százalékra csökkenne, míg ha a bankok 5000 bázispont alatt 1,5 százalékos, afelett pedig 3 százalékos rátát kapnának akkor 75 százaléknyi terület kerülne lefedésre (tehát egy két bucket-es szerkezet lenne, ahol nincsen a 350 bázispontos vagy egyéb küszöbig egy nullás bucket).

1. ábra: A pufferráta lépcsős hozzárendelési szabályának, a pufferrátával lefedett területnek (zöld) az illusztrációja az ECB pufferráta floor szabályokkal

Megjegyzés: Az ábrán az EEA országokban azonosított O-SII bankok a pontjelölőkkel vannak feltüntetve. Az ábrázolt hozzárendelési szabály a 2024. január 1-től érvényes rendszer, lásd ECB (2022). Forrás: MNB, ECB és ESRB notifikációk alapján

A javasolt mérőszám alapján a bucketing alapú hozzárendelési szabályok összehasonlítása arra enged következtetni, hogy ezek kialakítása is jelentős eltéréseket mutat tagállamok között, és a hazai kalibráció ebben az összehasonlításban is arányos, nem sorolható a szélső, leginkább konzervatív vagy laza, esetek közé. Az összehasonlítás eredményét az 2. ábra foglalja össze: ezen az egyes tagállami hozzárendelések által biztosított lefedettséget hasonlíthatjuk össze tagállamok között. A kompakt összehasonlíthatóság céljából a lefedettség mértéke minden tagállamnál úgy került mérésre és bemutatásra az ábrán, hogy a tagállami értékekből kivonásra került ugyanazon referencia hozzárendelési szabály által lefedett terület értéke. Az egyik ilyen referencia szabályrendszernek az ECB (2022) által meghatározott lépcsős pufferráta minimumok lettek kiválasztva, tehát az erre vonatkozó oszlopok az ábrán azt mutatják minden tagállamnál, hogy a tagállami hatóság által kialakított hozzárendelés mennyivel nagyobb területet fed le az ECB minimumokhoz képest. Míg egyes bucketing kialakítások 20 százaléknál is nagyobb lefedettséget biztosítanak, addig más tagállamok az ECB minimum floor-okat alkalmazva nem térnek el lefedettségben sem a referencia rendszertől. Másrészt az ábrán az EGT O-SII bankok 2020 és 2024 közötti időszakon jelentett pontszámaik és pufferrátáik együttes eloszlására illesztett, szakaszonként konstans, monoton növekvő lépcsős függvény által lefedett területhez képest is látható, hogy egy-egy tagállami bucketing kalibrációnak mennyivel nagyobb vagy kisebb a lefedettsége 3. A számottevő variancia mellett az is megfigyelhető, hogy a hazai kalibráció ebben a megközelítésben is a középmezőnybe sorolható. Az MNB ugyan nem tesz közzé bucket tartományokat, ugyanakkor a publikus hazai pontszámok és a nekik megfelelő pufferráták alapján kiválasztásra került egy rendkívül konzervatív, szigorú verzió azok közül a lehetséges lépcsős hozzárendelések közül, amelyek alapján a tényleges hazai pontszám-pufferráta párok előállhatnának 4. Végül érdekes megfigyelni, hogy a tagállami lépcsős hozzárendelések és a hipotetikus, a lépcsős score intervallumon lineárisan növekvő hozzárendelések különbsége szintén számottevő variabilitást mutat. Ez a különbség például abból fakadhat, hogy a lineáris hozzárendeléshez képest a bucketing lépcsőfokai gyorsabb (pozitív differencia) vagy lassabb (negatív differencia) ütemben növekednek-e, vagyis ha például egy alkalmas, szakaszonként folytonos közelítését adnánk a lépcsős hozzárendelésnek, akkor annak milyen konvexitása lenne.

2. ábra: A tagállami és a referenciaként vett lépcsős pufferráta hozzárendelések, valamint a lineáris hozzárendelések által lefedett területek közötti különbségek

Megjegyzés: Az ábrán a bal skálán a lefedett területek különbsége az összterület arányában kerül kifejezésre. A HU adatok a 2025-re vonatkozó pontszámok, míg a több tagállamnál az EBA által összegyűjtött, elérhető legaktuálisabb 2024-es adatok kerültek felhasználásra. A [350; 1500], [1500; 3000] és [3000; 5000] azokat a bázispontban kifejezett pontszám intervallumokat jelöli, amelyeken a területek különbsége kiszámításra került. FI_1 és FI_2 a finn hatóság által szimultán alkalmazott két különböző mögöttes kalibrációs módszerrel eltérően kialakított bucketing-ekre utalnak. Forrás: MNB

Összességében elmondható, hogy a hazai, rendszerszinten jelentős pénzügyi intézményekre vonatkozó tőkepufferek kalibrációja nemzetközi összehasonlításban kiegyensúlyozott. A magyar szabályozás sem a legkonzervatívabb, sem a leglazább esetek közé nem sorolható, ha összevetjük más uniós tagállamok hasonló eljárásaival.

8. Rendszerkockázati tőkepuffer (SyRB)

8.1. A 2025. szeptemberig hatályos SyRB kalibráció alapján egy bank esetében sem volt indokolt tőkekövetelmény előírása

2023. júniusban az MNB a kereskedelmiingatlan-fedezetű, kiemelten a problémás projekthitelek kockázatait célzó rendszerkockázati tőkepuffer újbóli előírásáról döntött. A rátamegállapítás alapja az egyes intézmények potenciálisan kockázatos kereskedelmiingatlan-finanszírozási projekthitel-állományainak a bank méretét és kockázati profilját megragadó I. pilléres tőkekövetelményhez viszonyított aránya volt. Az arányszámtól (kalibrációs mutató) függően az alkalmazandó SyRB-ráta a kalibrációs mutató 30, 60, illetve 90 százalékos értéke felett 1, 1,5 vagy 2 százalékos értéken kerülhetett meghatározásra. A 2024. július 1-jétől hatályos SyRB-ráták megállapítása során, a 2024. március 31-i adatok alapján az SyRB előírása egy banknál sem volt indokolt.

Az MNB 2025-ben egy negyedévvel később vizsgálta felül az intézményspecifikus SyRB-ráták mértékét. Az MNB az SyRB-ráták 2025. évi felülvizsgálatát 2025. március 31-i adatok alapján 2025. július 1-jei hatályba lépéssel tervezte elvégezni. Az Európai Bankhatóság (EBA) döntése alapján azonban az SyRB rendszeres kalibrációjához és felülvizsgálatához szükséges, 2025. március 31-ére vonatkozó tőkemegfelelési adatokat a CRR3 implementációjával összefüggésben felmerült jelentős szabályozási változások miatt a bankok 2025. május 12-e helyett 2025. június 30-ig küldhetik be. Erre tekintettel az MNB az éves SyRB felülvizsgálatot 2025. második negyedéves adatok alapján, 2025. szeptember 30-ig végezte el.

A bankok 2025. június 30-án fennálló kereskedelmiingatlan-finanszírozási projekthitel-állománya és tőkehelyzete alapján egy bank esetén sem volt szükséges a hatályban lévő 0 százalékos SyRB-ráták módosítása. Az előző évhez képest a bankok problémás projekthitel-kitettségei mérséklődtek, így az SyRB-rátát meghatározó kalibrációs mutatójuk a legtöbb esetben tovább javult vagy nem változott (30. ábra). Az alacsony, jóval a 30 százalékos határérték alatt maradó kockázati szintek és az SyRB preventív jellege okán 2025. október 1-jétől egy bank esetén sem volt szükséges SyRB előírására. Az SyRB azonban az elmúlt időszakban is eredményes ösztönző eszköze volt egyes bankoknál a nem kívánt, esetleges tőkekövetelményt indokló nemteljesítő kitettségek mérlegből való kitisztításának.

30. ábra: Az SyRB-releváns kereskedelmi ingatlan projekthitel-kitettségek alakulása

Megjegyzés: 2023. júniusát megelőző adatok L70 szerinti, belföldi és külföldi kitettségekre vonatkozó, míg 2023. júniust követően HITREG szerinti tranzakció szintű adatok alapján. Ezért az adattartalmakat és kalibrációt érintő módosítások okán a különböző időszakok csak korlátozottan összehasonlíthatók. A problémás állomány aránya a problémás állomány és a teljes állomány hányadosa. Kizárólag az SyRB szempontjából releváns hitelcélok. Forrás: MNB.

8.2. A lakó- és kereskedelmi-ingatlanpiacon is a kockázatok emelkedett szintje látható

8.3. Több EGT ország alkalmaz ingatlanpiaci fókuszú szektorális rendszerkockázati tőkepuffert

9. Az MNB szanálási folyamatai

9.1. Az MNB által előírt, 2024. január 1-től kötelező teljes MREL-követelménynek való megfelelést az MNB szorosan ellenőrzi, azt az érintett intézmények folyamatosan teljesítik

Az intézmények 2024. január 1-től megfelelnek az MNB által előírt kötelező MREL-követelményeknek. Az érintett intézmények az MNB által a szanálási tervezés során meghatározott MREL-követelményeket 2024. január 1-től teljes mértékben teljesítik. A teljes kockázattal súlyozott eszközérték arányában meghatározott követelmények – a pufferkövetelmények figyelembevétele nélkül – a 18,9-28,6 százalék közötti sávban szóródtak 2024 végén.

Az érintett intézményeknél kisebb átrendeződés volt a tőke típusú MREL-képes források felől az MREL-képes kötvények felé. Az MREL megfelelést biztosító források árazását a szenioritásuk nagyban meghatározza: a tőke típusú források drágábbak, míg a nem elsőbbségi fedezetlen kötvények, illetve az elsőbbségi kötvények és anyabanki források olcsóbbak voltak. Ennek megfelelően, illetve a tőkepufferek emelésének MREL-képes tőkeforrásokat csökkentő hatása miatt, mintegy 5-6 százalékponttal csökkent a tőke típusú MREL-képes források részaránya, miközben a külső MREL-képes kötvények állománya szintén ennyivel emelkedett. A megfelelés ennek ellenére továbbra is döntően MREL-képes tőkével történik (31. ábra)

31. ábra: MREL-állomány eloszlása nagybankok esetén

Megjegyzés: A külső MREL a szanálási entitásra, jellemzően bankcsoportra vonatkozik. Ezt a követelményt a csoport a piacról bevont, leírható vagy átalakítható kötelezettségekkel teljesíti. A belső MREL követelmény a csoporton belüli leányvállalatokra vonatkozik, amelyek nem önálló szanálási entitások. Ezeknek a leányvállalatoknak is biztosítaniuk kell, hogy a csoporton belül rendelkezésre álljon elegendő veszteségelnyelő kapacitás, amit jellemzően csoporton belüli kötelezettségekkel, például anyavállalat által nyújtott hitelekkel teljesítik. Forrás: MNB.

2024-ben a 275 milliárd forintnyi éven belülivé váló külső MREL-képes forrást döntően visszavásárolták a bankok. A MREL-képes forrásoknak éven túli hátralévő lejárattal kell rendelkezniük; emiatt az éven belüli hátralévő lejáratúvá váló MREL-képes források (nem elsőbbségi fedezetlen kötvények, illetve az elsőbbségi kötvények) olyan relatív drága forrásokká válnak, melyek már nem szolgálják a MREL-követelménynek való megfelelést, emiatt azok visszavásárlása a bankok szempontjából indokolt forrásköltség-csökkentő gyakorlat.

2025-ben a külső MREL-képes források 31 százaléka - ceteris paribus - 702 milliárd forint éven belüli hátralévő lejáratúvá válik. 2025 első felében azt tapasztaltuk, hogy emiatt a MREL-képességüket elvesztő források visszavásárlása tovább folytatódott, miközben az új kibocsátások egyrészt T2 kötvények, illetve nem elsőbbségi fedezetlen kötvények. Az új kibocsátások sikeresek, azokat jelentős túljegyzés jellemzi. (32. ábra) A megújítási igényt mérsékli, hogy 2024 végén 2063 milliárd forint MREL-képes forrástöbblet volt a bankoknál.

32. ábra: Külső MREL-képes források lejárata

Forrás: MNB.

A lakosságnak értékesített MREL-képes kötvények állományát, és azok koncentrációját szorosan figyelemmel kíséri az MNB, szükség esetén ezen a piacon korlátozást vezethet be. Az európai gyakorlatnak megfelelően Magyarországon is teret nyert a MREL-képes kötvények lakosságnak történő értékesítése. A banki csődkockázat lakosság felé való túlzott transzferálása a pénzügyi stabilitást veszélyeztetheti. Az európai szabályozás változása esetén, illetve a Pénzügyi Stabilitási Tanács döntése alapján az MNB a „Az MNB MREL-követelmény előírására vonatkozó alapelvei” dokumentumban korlátozhatja az ilyen típusú túlzott lakossági befektetéseket, amennyiben azok volumene vagy koncentrációja ezt szükségessé teszi.

9.2. A szanálhatósági vizsgálatoknál a szanálási tervek végrehajtásának tesztelése, míg a szanálási tervekben az alternatív szanálási eszközök kidolgozása kerül a jövőben fókuszba

IV. KERETES ÍRÁS: A rendkívüli likviditásnyújtás folyamatának hatékonyságát támogató intézkedések

10. Az MNB pénzügyi fogyasztóvédelmi tevékenysége

10.1. 2024-ben csökkent az MNB eljárását kérő hitelintézeti ügyfelek száma

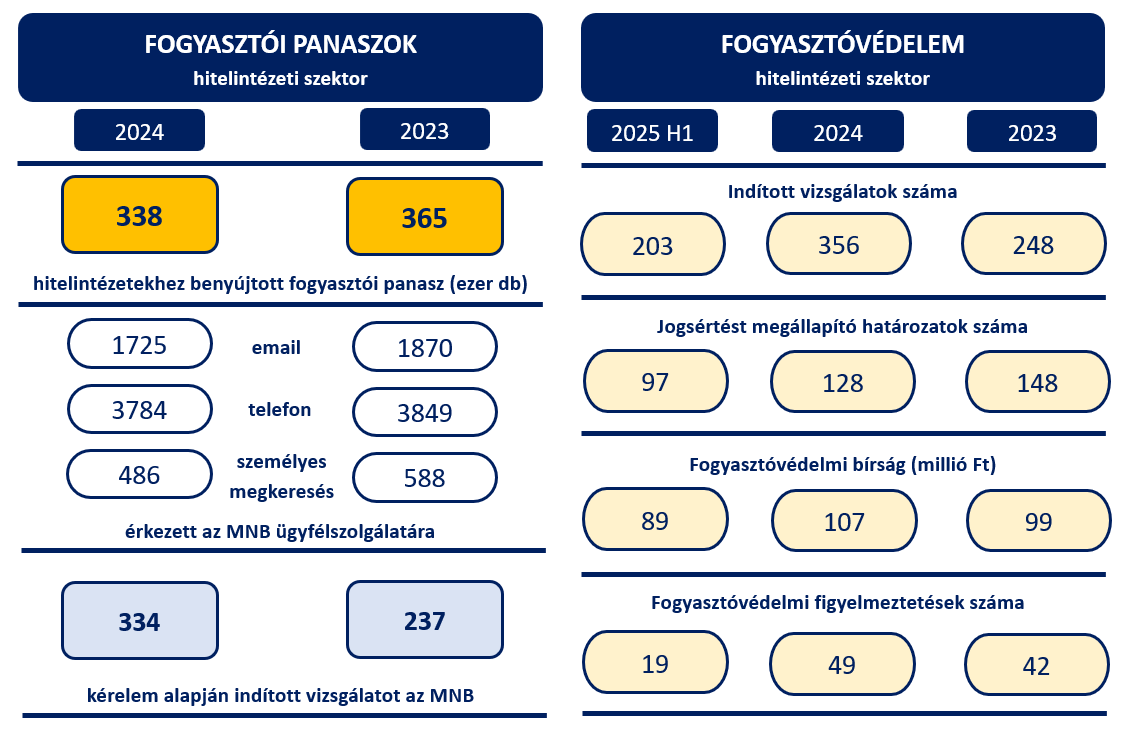

A hitelintézeti szektorhoz érkező panaszok száma 2024-ben is – a korábbi évekhez hasonlóan – csökkenést mutatott az előző évhez képest. A hitelintézetekhez 2024-ben érkezett panaszok leggyakoribb témai sorrendben: a pénzügyi visszaéléssel, az elszámolási jogvitákkal, valamint a megbízások teljesítésével kapcsolatosak, ugyanakkor a pénzügyi visszaéléssel kapcsolatos panaszok száma az előző évhez képest csökkenést mutatott, a részaránya 2024-ben 23,3% volt. Az MNB-hez érkezett fogyasztói kérelmek száma 2024-ben jelentősen, több mint 40%-kal növekedett, fokozva a 2023-ban tapasztalható növekedést (+10%) (33. ábra). A fogyasztók többsége továbbra is az intézmények panaszkezelését, illetve az online vagy telefonos csalásokkal kapcsolatos ügykezelést kifogásolta. Az MNB által indított vizsgálatok számának növekedése mellett a jogszabálysértést megállapító határozatok aránya csökkent (2025 első félévében már 50% alatti). A folyamatos felügyelés részeként kiadott, gyors intézkedést lehetővé tévő fogyasztóvédelmi figyelmeztetések 2024-ben jellemzően az intézmények által közzétett tájékoztatások hiányosságai miatt kerültek kiadására.

33. ábra: Fogyasztói panaszok és a fogyasztóvédelmi tevékenység a hitelintézeti szektorban

Forrás: MNB

10.2. Hiányosságok tapasztalhatóak a késedelemmel érintett jelzáloghitel-szerződések felmondását megelőző intézményi tájékoztatások területén

10.3. Jelentősen nőttek a pénzforgalmi visszaélések az elmúlt időszakban

Az elmúlt években kiemelt kockázattá vált a pénzforgalmi visszaélés, az ügyfelek széles köre esett áldozatául adathalászatnak, továbbá a bankok nevében, az ügyfelek pénzének megszerzése céljából indított telefonhívásoknak. Az esetek rohamos növekedésével (lásd 12. fejezet) egyre fontosabbá válik az ügyfelek pénzügyi tudatosságának, önvédelmének erősítése, ezért az MNB meghatározó szerepet tölt be a KiberPajzs (Védelem a netes csalók ellen | KiberPajzs) összefogásban.

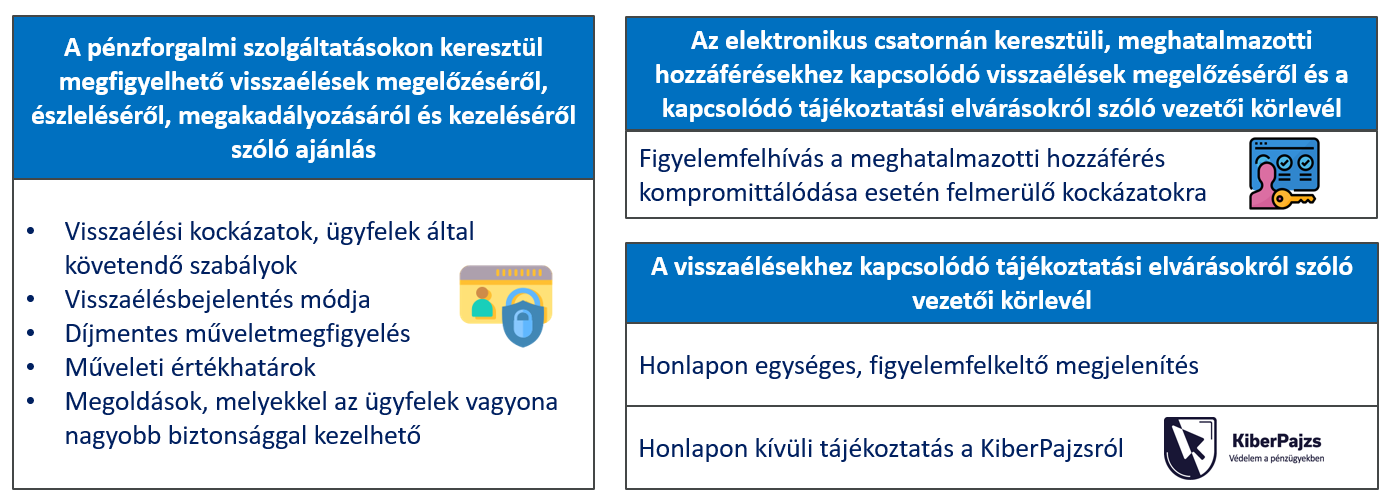

Az MNB hatósági feladatkörében is kiemelten foglalkozik pénzügyi visszaélések megelőzésével, így az elmúlt időszakban számos iránymutatást adott ki az ügyfelek megfelelő tájékoztatása érdekében, melynek betartását felügyeleti tevékenysége keretében ellenőrzi. Az MNB a 2024. évben – kockázati megközelítésben – folyamatos felügyelet keretében vizsgálta, hogy a bankok miként tesznek eleget a pénzforgalmi szolgáltatásokon keresztül megfigyelhető visszaélések megelőzéséről, észleléséről, megakadályozásáról és kezeléséről szóló 5/2023. (VI.23.) számú ajánlás (Ajánlás) tájékoztatási elvárásainak, továbbá a pénzforgalmi visszaélések megelőzése kapcsán kiadott két vezetői körlevél előírásainak (34. ábra).

34. ábra: Az MNB által kiadott, pénzforgalmi visszaéléssel kapcsolatos tájékoztatási előírások főbb elemei

Forrás: MNB