Befektetés, megtakarítás

nyomtatás

Befektetések

Mi a különbség a megtakarítás és a befektetés között? A megtakarítás a jövedelemnek az a része, amelyet nem költenek el fogyasztási célokra, míg a befektetés egy meghatározott pénzösszeg általában hosszabb távú felhasználása annak gyarapítása céljából. Ez jellemzően valamilyen pénzügyi eszköz – pl. bankbetét, részvény, kötvény –, vagy valamilyen értékálló tárgy, ingatlan megvásárlását jelenti.

A befektetések három meghatározó jellemzője a hozam, a kockázat és a likviditás. A hozam a befektetéssel elérhető nyereséget jelenti, míg a kockázat mértékét számos tényező befolyásolja. Likviditás alatt azt kell érteni, hogy milyen gyorsan váltható pénzre: minél magasabb egy befektetés likviditása, annál gyorsabban pénzzé tehető.

Fontos azonban, hogy egy befektetési forma a fenti szempontok közül egyszerre csak kettőnek tud megfelelni. A magas hozam, a likviditás és az alacsony kockázat nem jár együtt, ezzel minden esetben számolni kell! Például azoknak a befektetéseknek, amelyek kevésbé kockázatosak és magas a likviditásuk, általában alacsony a hozamuk.

Akik befektetéssel szeretnék gyarapítani megtakarításaikat, számos típus közül választhatnak. Vannak köztük olyanok, amelyekhez a befektető részéről kevesebb pénzügyi tapasztalatra van szükség, kiszámíthatóbbak, kevésbé kockázatosak és a külső tényezők is kevésbé hatnak rájuk. Más típusok mélyebb pénzügyi ismereteket igényelnek, a befektetőnek különböző folyamatokat kell átlátnia, emellett erősebben hatnak rájuk a külső tényezők, és alapvetően kockázatosabbak. A megfelelő befektetési forma kiválasztásánál ezért az egyéni pénzügyi tudásnak és tapasztalatnak kiemelt jelentősége van! Azt is fontos szem előtt tartani, hogy egy konstrukció várható hozamára nem jelent garanciát az, hogy korábban esetleg jövedelmező volt.

Befektetési döntés előtt alaposan tájékozódjon! Tartsa szem előtt a várható és lehetséges kockázatokat, csak engedéllyel rendelkező szolgáltatót válasszon! Az engedélynek utánanézhet az MNB honlapján, a Piaci szereplők keresése menüpontban.

Ha bizonytalan, kérje független szakértő segítségét, a Pénzügyi Navigátor Tanácsadó Irodahálózat munkatársai országszerte díjmentesen állnak rendelkezésre.

Utolsó frissítés: 2024. október 24.

Befektetés előtt

A befektetés előtt mindig készítsen befektetési tervet! Ebben segítségére lehetnek az alábbiak.

| Megtakarítási termékek | Kombinált termékek | Befektetési termékek |

|

|

|

A különböző befektetési termékek között elérhetők olyanok, amelyekhez nincs szükség speciális pénzügyi ismeretekre, de vannak olyanok is, amelyek kezelése mélyebb tudást, szakértelmet igényel. Minimális termékismeret (befektetési tapasztalat), illetve a befektetési célok előzetes meghatározása azonban mindenképpen szükséges, a szolgáltatás típusától függetlenül.

| Portfóliókezelés | Befektetési tanácsadás | Befektetési tanács nélküli befektetés (kereskedés) |

|

|

|

Készítsen befektetési tervet!

Mielőtt befektetne, gondolja át befektetéssel kapcsolatos elvárásait, készítsen befektetési tervet! A befektetési tervben határozza meg:

-

befektetési céljait, amik lehetnek például

- jövedelemszerzés,

- tőkenövekedés,

- tőke biztonságos elhelyezése;

- a befektetés időtávját,

- azaz azt időtartamot, amely alatt befektetését tartani kívánja;

- a céloknak és időtávnak megfelelő befektetési termékeket és gondolja át az azokhoz kapcsolódó kockázatokat.

Rendszeresen vizsgálja felül a tervet, hogy az továbbra is megfelel-e a befektetéssel kapcsolatos elvárásainak! Amennyiben úgy érzi, hogy a befektetési terv elkészítését nem tudja egyedül megtenni, kérje pénzügyi szakember segítségét/tanácsát!

Utolsó frissítés: 2024. október 24.

Jogosulatlan szolgáltatók

A megtakarítások gyarapítására számos befektetési termék érhető el különböző pénzügyi szolgáltatóknál. Mint minden pénzügyi döntés, így befektetés előtt is célszerű felmérni a kínálatot és érdemes megfontoltan terméket, szolgáltatót választani.

Kiemelt jelentőségű a befektetési szolgáltató kiléte, mivel körültekintő választással minimalizálható a befektetési csalás kockázata. A köznyelvben csalásnak nevezett esetek kapcsán különbséget kell tenni a büntetőjogi értelemben vett csalás és a jogosulatlan pénzügyi tevékenység között. A csalás egy, a Büntető Törvénykönyvben szereplő bűncselekmény, amelynek során valaki jogtalan haszonszerzés céljából mást tévedésbe ejt, vagy tévedésben tart, és ezzel kárt okoz. Az ilyen esetek tehát nem csak pénzügyi tevékenységhez kötődhetnek. Felderítésük, megakadályozásuk a nyomozó hatóság feladata.

Az MNB törvény alapján a jegybank a jogosulatlan pénzügyi tevékenységekkel szemben köteles fellépni. Ez olyan eseteket jelent, amelyeknél a szolgáltató az adott pénzügyi tevékenység végzésére vonatkozó engedély vagy bejelentés nélkül, azaz jogosulatlanul végzi tevékenységét. Bár a jogosulatlan pénzügyi tevékenység önmagában is bűncselekmény (és ezért az MNB mellett a nyomozó hatóság is üldözi), számos esetben előfordul, hogy a jogosulatlan tevékenységet végző cselekménye jelentős kárt okoz a befektetőknek, ami akár még súlyosabb bűncselekmény (csalás, sikkasztás) gyanúját is felvetheti.

Magyarországon a pénzpiaci, biztosítási és tőkepiaci szolgáltatásokkal kapcsolatos tevékenység az MNB által kiadott engedélyhez vagy regisztrációhoz kötött, így a befektetési szolgáltatás végzéséhez is engedély szükséges. A jogosulatlan szolgáltatók felderítése és a rájuk kirótt szankciók célja, hogy megelőzzék, mérsékeljék a károkozást, megvédjék a befektetőket.

Befektetővédelem csak azokat az ügyfeleket illeti, akik engedéllyel rendelkező szolgáltatókra bízták pénzüket. Ha ilyen szolgáltató válik fizetésképtelenné, az érintett ügyfeleket az Országos Betétbiztosítási Alap vagy a Befektető-védelmi Alap kártalanítja, meghatározott feltételekkel, korlátozott összeghatárig.

Az MNB – gyakorta a nyomozó vagy más hatóságokkal együttműködve – a befektetők és a legális piaci szereplők biztonsága érdekében azonosítja a jogosulatlan piaci szolgáltatókat, személyeket, megtiltja tevékenységüket és feljelentést tesz ellenük.

Mit tehet Ön annak érdekében, hogy ne váljon befektetési csalók, jogosulatlan szolgáltatók áldozatává?

Befektetési szolgáltatás igénybevétele előtt mindig legyen körültekintő, alaposan nézzen utána a szolgáltatónak!

Az MNB honlapján az Intézménykereső menüpontban nemcsak a szükséges engedéllyel, regisztrációval rendelkező szolgáltatók találhatók meg, hanem azok is, amelyek engedélyét időközben már bevonták, míg a Befektetői figyelmeztetések oldalon arról tájékozódhat, hogy az MNB látókörébe került személyek vagy szervezetek mely – felügyeleti engedélyhez vagy bejelentéshez kötött – tevékenység végzésére nem jogosultak. Ebben a listában az európai uniós pénzügyi felügyeletek és jegybankok jelzései is megtalálhatóak. A felületen tájékozódhat továbbá az MNB által kockázatosnak tartott (például forex kereskedés), illetve nem felügyelt befektetési formákról (például befektetési arany, karbon kredit, nyereségrészesedési jog, kriptovaluták, vagy a piramisjáték jegyeit mutató álkriptovalutás konstrukciók) is.

Legyen különösen elővigyázatos, ha

- túlságosan kecsegető, irreálisan magas hozamot, gyors és kockázatmentes nyereséget ígérő ajánlatot kap;

- a szolgáltató agresszív ajánlatokkal, reklámokkal zaklatja, képviselője túl rámenős és tolakodóan szorgalmazza, sürgeti a szerződés megkötését;

- a szolgáltató készpénzben kéri a befektetési összeget! Könnyen lehet, hogy működése nem mindenben felel meg az előírásoknak, és ezért nem szeretné, ha elektronikus nyoma maradna a pénz átvételének.

Ne hagyja magát megtéveszteni! Előfordulhat, hogy egy jó megjelenésű, szakértőnek tűnő személy, egy elegánsan berendezett iroda, vagy egy első ránézésre látványos honlap hátterében a kiemelkedő hozam helyett egy jogosulatlan szolgáltató, és így a veszteség kockázata áll.

A szerződést aláírás előtt minden esetben alaposan olvassa el, kérjen időt a részletek átgondolására!

Tanácsot csak független szakértőtől kérjen, és ne attól, akire a pénzét bízza! Az MNB támogatásával működő, országosan elérhető Pénzügyi Navigátor Tanácsadó Irodahálózat szolgáltatásai ingyenesen igénybe vehetők.

Ha felmerül a gyanú, hogy engedéllyel nem rendelkező szolgáltatóval került kapcsolatba, jelentse az MNB felé! Az Ügyfélszolgálat szakemberei telefonon a 80/203-776-os, ingyenesen hívható zöld számon, valamint az ugyfelszolgalat@mnb.hu e-mail-címen írásban is fogadják a bejelentéseket.

Utolsó frissítés: 2024. október 24.

Kockázatos befektetések

Befektetés előtt mindig ellenőrizze, hogy engedéllyel rendelkező társaság végzi-e az adott tevékenységet, és tájékozódjon az adott termékről is, alaposan mérje fel annak minden kockázatát! Az alábbiakban a legkockázatosabb befektetési formákról olvashat bővebben. (A linkekre kattintva az MNB felügyeleti honlapjára irányítjuk.)

Befektetési szolgáltatók és szolgáltatások

A befektetési piacon számos befektetési szolgáltató nyújt szolgáltatásokat. Annak érdekében, hogy megtalálja az Önnek legmegfelelőbb befektetési lehetőséget, fontolja meg az alábbiakat!

- Tájékozódjon arról, hogy az adott szolgáltató milyen befektetési szolgáltatásokat nyújt és milyen termékeket értékesít!

- Tegyen fel kérdéseket! Amennyiben befektetési tanácsadás vagy portfoliókezelés szolgáltatást vesz igénybe, bátran kérdezzen rá, hogy a befektetési szolgáltató mit javasol, mibe fektesse pénzét!

- Tájékozódjon több befektetési szolgáltatóról is! Így részletesebb információkhoz juthat befektetési tapasztalatukról és professzionális hátterükről.

- Tájékozódjon a felmerülő díjakról és költségekről! A befektetési szolgáltatók eltérő díjakkal és költségekkel dolgoznak. A költségek összességében jelentősen befolyásolják azt, hogy befektetése nyereséget vagy veszteséget termel.

- Tájékozódjon arról, hogy a befektetési szolgáltató az általa javasolt befektetési termékek értékesítésében milyen módon érdekelt, független-e az általa adott befektetési tanács!

Jó, ha tudja: a befektetési szolgáltatás engedélyhez kötött tevékenység! A befektetési vállalkozások csak valamely felügyeleti szerv engedélyének birtokában jogosultak befektetési szolgáltatást nyújtani az Ön számára.

Szolgáltatója tevékenységi engedélyét minden esetben ellenőrizze

- az Európai Értékpapírpiaci Hatóság (European Securities and Markets Authority – ESMA) honlapján,

- vagy az MNB weboldalán!

Milyen befektetési tevékenységgel kapcsolatos szolgáltatásokat lehet igénybe venni?

Ha befektetni kíván, fontolja meg, hogy milyen típusú és mértékű segítségre tart igényt! Az alábbi befektetési tevékenységgel összefüggő szolgáltatások közül választhat:

| Portfóliókezelés | Befektetési tanácsadás | Befektetési tanács nélküli befektetés (kereskedés) |

|---|---|---|

|

- Befektetéseit a szolgáltató kezeli Ön helyett. - A konkrét befektetési döntéseket a szolgáltató hozza meg. |

Befektetéseivel kapcsolatban önállóan hozhat döntéseket, de - szakértő tanácsadó véleménye, támogatása kíséri, illetve - személyre szóló ajánlatokkal kereshetik meg. |

- Vételi és eladási megbízások felvétele és/vagy vég-rehajtása - Nincs befektetési tanácsadás, önálló döntéshozatal jellemzi, ezért tapasztaltabb befektetőknek ajánlott |

Hogyan állapítják meg, hogy melyek az Ön számára megfelelő befektetési termékek és szolgáltatások ?

A befektetési tanácsadás és portfoliókezelés szolgáltatás igénybevételének előfeltételeként a befektetési szolgáltató az ún. alkalmassági teszt keretében méri fel az Ön pénzügyi helyzetét és céljait, annak érdekében, hogy megállapítsa az Ön kockázati profilját. Fontos tehát, hogy az alkalmassági teszt kitöltése minden esetben feltétele a befektetési tanácsadás és portfoliókezelés szolgáltatás igénybevételének!

Ha viszont Ön azt szeretné, hogy a szolgáltató az Ön döntése, megbízása alapján anélkül vegyen vagy adjon el pénzügyi eszközt, hogy befektetési tanácsadást vagy portfóliókezelés szolgáltatást nyújtana Önnek, az adott termék megfelelőségét kell az Ön számára felmérnie ún. megfelelési teszt keretében.

Annak felmérése érdekében, hogy egy termék megfelelő-e az Ön számára, a szolgáltatónak tehát fel kell tennie bizonyos kérdéseket a konkrét befektetéssel kapcsolatos ismereteire és tapasztalatára vonatkozóan. Többek között a következő típusú kérdésekre számíthat:

- az Ön által ismert szolgáltatások, ügyletek és termékek típusai;

- korábbi ügyleteinek jellege, nagyságrendje és gyakorisága;

- végzettsége;

- jelenlegi, illetve korábbi foglalkozása.

A megfelelési teszt lehetséges kimenetelei

- Amennyiben a szolgáltató megállapítása szerint Ön rendelkezik a kapcsolódó kockázatok megértéséhez szükséges ismeretekkel és tapasztalattal, a szolgáltató teljesítheti az Ön által választott ügyletet.

- Amennyiben a szolgáltató ellentétes megállapításra jut, figyelmeztetést küld Önnek arról, hogy a javasolt ügyletet nem tartja megfelelőnek az Ön számára.

- Amennyiben Ön nem, vagy hiányosan válaszol a megfelelési teszt keretében feltett kérdésekre, a szolgáltató nem tudja megállapítani, hogy az adott termék megfelel-e az Ön számára. Ebben az esetben arra figyelmezteti Önt, hogy a szolgáltatott információ nem elegendő a megfelelőség megállapításához.

Ha a figyelmeztetés ellenére ragaszkodik az ügylet teljesítéséhez, arra úgy kerül sor, hogy a kockázatot Ön vállalja!

Ne feledje, az Ön érdeke, hogy személyes helyzetéről és céljairól a lehető legteljesebb képet adja a szolgáltató számára!

Mit kell tudni az online befektetésekről?

Napjainkban számos befektetés érhető el közvetlenül az internet útján. Az online kereskedési platformok közül sok a megbízható, melyek – az offline szolgáltatásokhoz viszonyítva – alacsony költségekkel üzemelnek. Ugyanakkor számos szolgáltató engedély nélkül működteti platformját, illetve távoli országokból nyújtja a szolgáltatást, ami megnehezíti, de akár el is lehetetlenítheti a később esetlegesen felmerülő vitás kérdések rendezését.

Amennyiben online befektetési szolgáltatást vesz igénybe, legyen figyelemmel az alábbiakra!

- Figyeljen oda az online befektetés jellegéből eredő kockázatokra!

- Nézzen utána, hogy a szolgáltató rendelkezik-e felügyeleti engedéllyel!

- Legyen óvatos a kecsegtető ajánlatokkal és magas hozamígéretekkel!

- Legyen óvatos személyes adatai, valamint bank- és hitelkártyaadatai megadása során!

- Legyen óvatos az automatikus kereskedést generáló szoftverekkel (robotokkal)!

- Amennyiben nem értette meg a befektetési konstrukció lényegét, ne fektessen be!

Fontos tudni, hogy a befektetési szolgáltató az online szolgáltatások esetén is köteles elvégezni az alkalmassági és megfelelési tesztet!

Utolsó frissítés: 2024. október 24.

Befektetésvédelem

Befektetőként kiemelten fontos tudnia azt is, hogy befektetése milyen védelemmel rendelkezik.

Lakossági befektetőként fontos, hogy tisztában legyen az alábbiakkal:

- befektetéseit széles körű védelem illeti meg;

- a védelmet elsődlegesen az európai pénzügyi eszközök piacáról szóló, az Európai Unió területén a befektetők védelemének szabályait harmonizáló uniós irányelv (MiFID II) és a hazai szabályozás adja;

- a befektetővédelem csak a MiFID II hatálya alá tartozó pénzügyi eszközökre terjed ki (pl. egyes részvények, kötvények, befektetési jegyek, derivatív termékek), így nem vonatkozik pl. a betétekre, hitel- és biztosítási termékekre, illetve a nem szabályozott befektetési lehetőségekre (pl. befektetési arany, kriptovaluta);

- az értékpapírszámlán és a kapcsolódó ügyfélszámlán elhelyezett eszközök esetében a Befektető-védelmi Alap (Beva), míg a bankbetétek vonatkozásában az Országos Betétbiztosítási Alap (OBA) biztosítja a védelmet.

Mit várhat el egy befektetési vállalkozástól?

A befektetési szolgáltatóknak három átfogó alapelvnek kell megfelelniük, befektetési szolgáltatások esetében.

1. alapelv: a jogszabályoknak, illetve a szakma szabályainak megfelelően, tisztességes és hatékony módon, az ügyfél érdekeivel összhangban járnak el.2. alapelv: világos, egyértelmű, kiegyensúlyozott tájékoztatást adnak, az ügyfelet nem tévesztik meg.

3. alapelv: figyelembe veszik az ügyfél egyéni körülményeit.

Panaszkezelési szabályzat

A befektetési szolgáltató köteles panaszkezelési szabályzatot kidolgozni az ügyfélpanaszok átlátható, hatékony és gyors kezelése érdekében. Ebben a befektetési vállalkozás tájékoztatja az ügyfeleket a panaszügyintézés helyéről, levelezési címéről, elektronikus levelezési címéről, telefonszámáról és telefaxszámáról. A panaszkezelésről bővebben a Pénzügyi panasz menüpont alatt olvashat.

Végrehajtási politika

A befektetési vállalkozás az ügyfél vételi és eladási megbízását az ügyfél számára legkedvezőbb módon köteles végrehajtani. Ennek során a vállalkozás számos tényezőt vesz figyelembe: ár, költségek, végrehajtás helye, gyorsasága, stb. Mindez a végrehajtási politikában rögzítettek szerint valósul meg.

A fentieken túl az ügyfelek érdekeinek érvényesülését közvetetten számos egyéb tényező is befolyásolja, így például a befektetési vállalkozás javadalmazási, ösztönzési és összeférhetetlenségi politikája.

Befektetései során védje saját magát!

- Ne fektessen be pusztán egy telefonbeszélgetés alapján!

- Ne adjon át készpénzt, mindig visszakövethető elektronikus utalással helyezze el a befektetésre szánt összeget saját, névre szóló számlájára!

- Ellenőrizze a befektetési szolgáltatót az MNB honlapján elérhető Intézménykeresővel, valamint az üzletkötő (bróker) hátterét és elért eredményeit a szolgáltatónál, kérjen referenciát!

- Legyen tisztában azzal, hogy a szolgáltatók a jutalékból élnek: jövedelmük nem attól függ, hogy ügyfelük nyer vagy veszít a kereskedések során, hanem attól, hogy mennyit kereskedik – minél többet kereskedik az ügyfelük, a szolgáltatók annál magasabb nyereséget realizálnak az ügyletekből őket megillető jutalékokból!

- Mielőtt megkötne egy hosszú időre szóló szerződést, gondolja át, hogy mi történhet majd befektetésével, ha tervei időközben megváltoznak! Mindig olvassa át a tájékoztatókat, legyen figyelemmel a kapcsolódó kockázatokra!

- Fontolja meg a befektetés lejárat előtti értékesítésének következményeit, ugyanis az jelentős költségekkel járhat!

- Legyen óvatos azokkal az ajánlatokkal, illetve konkrét hozamígéretekkel, amelyek túl jól hangzanak ahhoz, hogy igazak legyenek:„Most akár fél éven belül, garantáltan megduplázhatja pénzét!” „Használja ki a vissza nem térő lehetőséget és fektessen be azonnal!” stb.

- Alaposan gondolja át, ha lényeges változtatást hajt végre befektetési terveivel, stratégiájával összefüggően! Gondolja végig annak kockázatait, költségvonzatait!

A befektetésvédelem intézményes formája

Mi a Befektető-védelmi Alap (Beva)?

A Befektető-védelmi Alap (Beva) jogszabály alapján működő jogi személy, amely tagjai díjbefizetései és egyéb bevételei felhasználásával korlátozott összegű kártalanítást nyújt a befektetőknek abban az esetben, ha valamely tagja felszámolás alá kerül, fizetésképtelenné válik, azaz a biztosítás alá tartozó ügyfélköveteléseket fedezet hiányában nem képes kifizetni.

Mire terjed ki a befektetésvédelem?

A Beva kártalanítására azok a befektetők számíthatnak, akik a biztosított befektetési szolgáltatási tevékenységek, illetve kiegészítő szolgáltatások valamelyikére érvényes szerződést kötöttek egy Beva-tag befektetési szolgáltatóval, és a szolgáltató nem tudja kiadni számukra a szerződés alapján birtokába került, a befektetők nevén nyilvántartott vagyont (értékpapír, pénz). A kártalanítási feltételek fennállása esetén a Beva a kártalanításra jogosult befektető részére követelését - személyenként és Alap tagonként összevontan - legfeljebb százezer euró összeghatárig fizeti ki kártalanításként. Az Alap által fizetett kártalanítás mértéke egymillió forint összeghatárig száz százalék, egymillió forint összeghatár felett egymillió forint és az egymillió forint feletti rész kilencven százaléka.

Mire nem terjed ki a befektetésvédelem?

A Beva biztosítása nem terjed ki az olyan károkra, amely az értékpapír árfolyamveszteségéből vagy az értékpapír kibocsátójának fizetésképtelenségéből eredően éri a befektetőt. A kibocsátó az a jogi személy, amely az értékpapírban megtestesített kötelezettség teljesítését a maga nevében vállalja. A Beva biztosítása egyetlen értékpapír esetében sem terjed ki a kibocsátói kockázatokra.

Mely pénzügyi szolgáltatók tagjai a Beva-nak?

A Befektető-védelmi Alapnak kötelezően tagja minden olyan befektetési vállalkozás, amely a Felügyelet engedélye alapján a biztosított tevékenységek – így a megbízás felvétele és továbbítása, megbízás végrehajtása az ügyfél javára, sajátszámlás kereskedés, portfoliókezelés, letéti őrzés, letétkezelés, értékpapírszámla-vezetés, ügyfélszámla-vezetés – valamelyikét jogosult folytatni. A Beva-hoz csatlakozott tagintézetek listája megtalálható a Beva honlapján.

Hol talál részletesebb információkat?

Bővebb tudnivalók a Befektető-védelmi Alap honlapján érhetők el, ahol a Beva-tagszervezetek listája is megtalálható.

Utolsó frissítés: 2024. október 24.

ÉSZLA

Az MNB célja, hogy az értékpapíszámla-tulajdonosok a befektetési szolgáltatótól függetlenül ellenőrizni tudják számlájuk egyenlegét. Az Értékpapírszámla online lekérdező alkalmazás (ÉSZLA) segítségével Ön ellenőrizheti, hogy a számlaértesítőben kapott adatok megegyeznek-e a szolgáltatója által az MNB-nek küldött információkkal.

Az értékpapírszámla egy olyan speciális számla, amelyen az Ön által vásárolt értékpapírokat tartják nyilván, mint például a részvényt, kötvényt, befektetési jegyet stb.

Az ügyfélszámla olyan korlátozott rendeltetésű, speciális számla, amelyen az Ön azon pénzeszközeit tartják nyilván, amelyek a számlavezető által nyújtott befektetési szolgáltatáshoz, kiegészítő szolgáltatáshoz kapcsolódó tranzakciók lebonyolítására szolgálnak.

Értékpapírszámla online lekérdező alkalmazás minden értékpapírszámla, értékpapír letéti számla és ügyfélszámla tulajdonosa számára elérhető, beleértve a fogyasztókat, a gazdasági társaságokat és egyéb szervezeteket.

Az alkalmazásnak köszönhetően időben fel tudja tárni az esetleges eltéréseket, amelyeket így mind az MNB, mind a befektetési szolgáltatója felé jelezni tud.

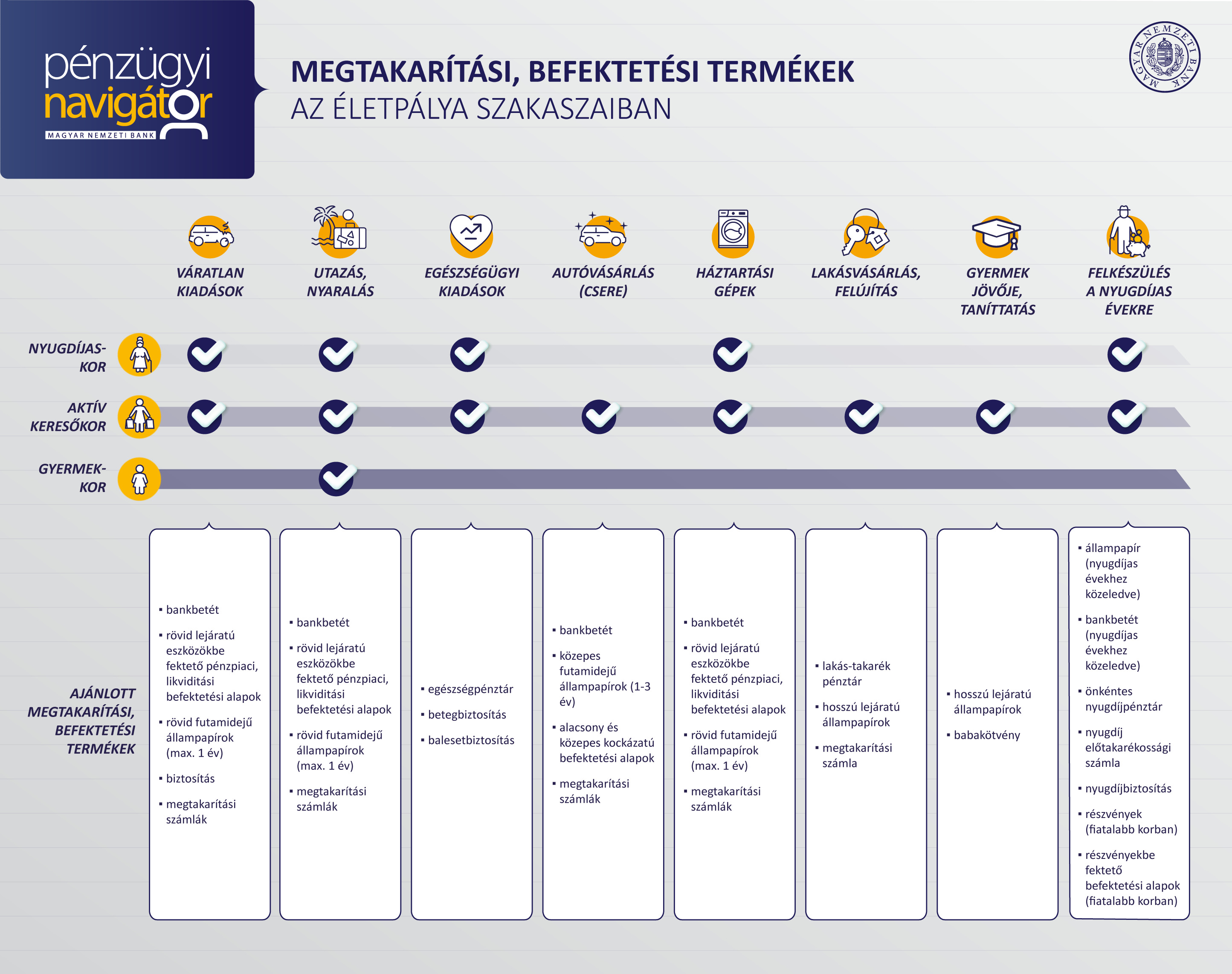

Megtakarítástípusok

Fontos, hogy a különböző megtakarítástípusok közül azt válassza, amely leginkább megfelel megtakarítási céljainak és életkorának!

- Klasszikus lekötött betét

- Kombinált megtakarítás

- Megtakarítási számla

- Tartós Befektetési Számla (TBSZ)

Egyéb megtakarítástípusok

Az alábbiakban olyan megtakarítási/befektetési konstrukciókról tájékozódhat, melyek elsősorban adózási szempontból kedvezőbbek, mint más pénzlekötési lehetőségek.

Az infláció és a kamatlábak hatása a befektetésekre és a megtakarításokra

Az infláció és a kamatlábak emelkedése hatással lehet a különböző pénzügyi termékekre, köztük a befektetésekre és a megtakarításokra is – vagyis közvetetten a mindennapjainkra. De hogyan? És mit tehet Ön azért, hogy az infláció és az emelkedő kamatlábak mellett is kézben tarthassa pénzügyeit? Az alábbi lenyíló tartalomból választ kap ezekre a kérdésekre.

- Hogyan érinti az infláció és a kamatlábak emelkedése a pénz értékét? (pdf)

(A felugró ablakok problémamentes működéséhez ajánlott a dokumentumot letölteni.)

Utolsó frissítés: 2024. október 24.